¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕÜwÖn║¾Ą─ūāäė(d©░ng)

2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕÜwÖn║¾Ą─ūāäė(d©░ng)

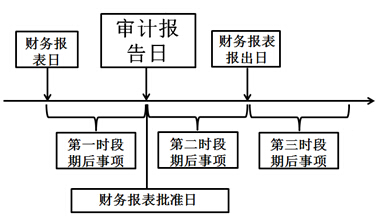

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕÜwÖn║¾Ą─ūāäė(d©░ng)ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘĄ┌┴∙š┬īÅėŗ(j©¼)╣żū„ĄūĖÕĄ┌╚²╣Ø(ji©”)īÅėŗ(j©¼)╣żū„ĄūĖÕĄ─ÜwÖnĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³c(di©Żn)ō▄Ż║▒Š┐╝³c(di©Żn)2011─Ļ┐╝▀^å╬▀xŅ},Ż╗2012┐╝▀^║å(ji©Żn)┤Ņ}ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ÜwÖn║¾ī”(du©¼)īÅėŗ(j©¼)╣żū„ĄūĖÕūāäė(d©░ng)Ą─ā╔ĘNŪķą╬║═ā╚(n©©i)╚▌

ĪĪĪĪ(Č■)ÜwÖnŲ┌║¾ūāäė(d©░ng)īÅėŗ(j©¼)╣żū„ĄūĖÕĢr(sh©¬)æ¬(y©®ng)«ö(d©Īng)ėøõøā╚(n©©i)╚▌

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕÜwÖn║¾Ą─ūāäė(d©░ng)

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕÜwÖn║¾Ą─ūāäė(d©░ng)

ĪĪĪĪ(ę╗)ÜwÖn║¾ī”(du©¼)īÅėŗ(j©¼)╣żū„ĄūĖÕūāäė(d©░ng)Ą─ā╔ĘNŪķą╬║═ā╚(n©©i)╚▌

ĪĪĪĪę╗░ŃŪķørŽ┬,Ż¼į┌īÅėŗ(j©¼)ł¾(b©żo)ĖµÜwÖnų«║¾▓╗ąĶę¬ī”(du©¼)īÅėŗ(j©¼)╣żū„ĄūĖÕ▀M(j©¼n)ąąą▐Ė─╗“į÷╝ėŻ¼ėą▒žę¬ą▐Ė─¼F(xi©żn)ėąīÅėŗ(j©¼)╣żū„ĄūĖÕ╗“į÷╝ėą┬Ą─īÅėŗ(j©¼)╣żū„ĄūĖÕĄ─Ūķą╬ų„ę¬ėąęįŽ┬ā╔ĘNŻ║

ĪĪĪĪ1.ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤęčīŹ(sh©¬)╩®┴╦▒žę¬Ą─īÅėŗ(j©¼)│╠ą“,Ż¼╚ĪĄ├┴╦│õĘųĪó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)▓óĄ├│÷┴╦ŪĪ«ö(d©Īng)?sh©┤)─īÅė?j©¼)ĮY(ji©”)šō,Ż¼Ą½īÅėŗ(j©¼)╣żū„ĄūĖÕĄ─ėøõø▓╗ē“│õĘų;

ĪĪĪĪ2.īÅėŗ(j©¼)ł¾(b©żo)Ėµ╚š║¾,Ż¼░l(f©Ī)¼F(xi©żn)└²═ŌŪķørę¬Ū¾ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīŹ(sh©¬)╩®ą┬Ą─╗“ūĘ╝ėīÅėŗ(j©¼)│╠ą“,Ż¼╗“?q©▒)¦ų┬ūóā?c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ├│÷ą┬Ą─ĮY(ji©”)šōĪŻ

ĪĪĪĪ(Č■)ÜwÖnŲ┌║¾ūāäė(d©░ng)īÅėŗ(j©¼)╣żū„ĄūĖÕĢr(sh©¬)æ¬(y©®ng)«ö(d©Īng)ėøõøā╚(n©©i)╚▌

ĪĪĪĪį┌═Ļ│╔ūŅĮKīÅėŗ(j©¼)Ön░ĖĄ─Üwš¹╣żū„║¾,Ż¼╚ń╣¹░l(f©Ī)¼F(xi©żn)ėą▒žę¬ą▐Ė─¼F(xi©żn)ėąīÅėŗ(j©¼)╣żū„ĄūĖÕ╗“į÷╝ėą┬Ą─īÅėŗ(j©¼)╣żū„ĄūĖÕ,Ż¼¤ošōą▐Ė─╗“į÷╝ėĄ─ąį┘|(zh©¼)╚ń║╬,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤŠ∙æ¬(y©®ng)«ö(d©Īng)ėøõøŽ┬┴ą╩┬ĒŚ(xi©żng)Ż║

ĪĪĪĪ1.ą▐Ė─╗“į÷╝ėīÅėŗ(j©¼)╣żū„ĄūĖÕĄ─└Ēė╔;

ĪĪĪĪ2.ą▐Ė─╗“į÷╝ėīÅėŗ(j©¼)╣żū„ĄūĖÕĄ─Ģr(sh©¬)ķg║═╚╦åTŻ¼ęį╝░Å═(f©┤)║╦Ą─Ģr(sh©¬)ķg║═╚╦åT,ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČīÅėŗ(j©¼)ĪĘĄ┌┴∙š┬īÅėŗ(j©¼)╣żū„ĄūĖÕ╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2015ĪČīÅėŗ(j©¼)ĪĘĄ┌┴∙š┬īÅėŗ(j©¼)╣żū„ĄūĖÕļAČ╬£y(c©©)įćŅ}ģR┐é

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015ĪČīÅėŗ(j©¼)ĪĘĄ┌┴∙š┬īÅėŗ(j©¼)╣żū„ĄūĖÕĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■(hu©¼)ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐63éĆ(g©©)▀xō±Ņ}ęū┐╝³c(di©Żn)Üw╝{

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■(hu©¼)ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐51éĆ(g©©)║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Üw╝{

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■(hu©¼)ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐121éĆ(g©©)ŠC║ŽŅ}ęū┐╝³c(di©Żn)Üw╝{

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕĄ─ę¬╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕĄ─ę¬╦ž

2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)╣żū„ĄūĖÕĄ─ąį┘|(zh©¼)

2015ĪČīÅėŗ(j©¼)ĪĘĄ┌┴∙š┬īÅėŗ(j©¼)╣żū„ĄūĖÕĖ▀Ņl┐╝³c(di©Żn)Üw╝{

2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ą┼Žó╝╝ąg(sh©┤)ųąĄ─æ¬(y©®ng)ė├┐žųŲ£y(c©©)ĪŁ

2015ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ą┼Žó╝╝ąg(sh©┤)ųąĄ─ę╗░Ń┐žųŲ£y(c©©)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)