�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���C���}���c����Ӌ�������錏Ӌ�͑��ṩ���b�C�I(y��)�յ�һ��Ҏ(gu��)��

2015����Ӌ���C���}���c����Ӌ�������錏Ӌ�͑��ṩ���b�C�I(y��)�յ�һ��Ҏ(gu��)��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���}�������}�;C���}���c,�������҂�һ�������2015����Ӌ���C���}���c����Ӌ�������錏Ӌ�͑��ṩ���b�C�I(y��)�յ�һ��Ҏ(gu��)��,��

���������c�����ȼ���

���������ȼ� 3���� �C���\������

�����������������������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���s���I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���C���\�����P(gu��n)���I(y��)�W��֪�R���I(y��)���ܽ�Q���Ն��}��

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ����Ӌ�I(y��)�Ռ������Ե�Ҫ�������(ji��)�錏Ӌ�͑��ṩ���b�C���յă�(n��i)��,��

����![]()

�����C���}���c����Ӌ�������錏Ӌ�͑��ṩ���b�C�I(y��)�յ�һ��Ҏ(gu��)��

����(һ)���wҪ��

������Ӌ�������錏Ӌ�͑��ṩ���b�C����,�����܌������Ԯa(ch��n)������Ӱ푣������������u�r,������������^���ƽ�Ȯa(ch��n)���IJ���Ӱ�,����D22-14��ʾ��

�������,����Ӌ�������錏Ӌ�͑��ṩ���b�C���Օr���������ժ����Ը����ܵĹ���˼·,���u�r�������ԵIJ���Ӱ�,��

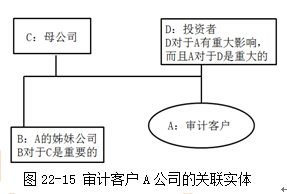

����(��)����Ӌ�͑��P(gu��n)(li��n)���w�ṩ���b�C����

������Ӌ������ͨ������?q��)�Ӌ�͑��������P(gu��n)(li��n)���w�ṩ�Ї�ע�ԕ�Ӌ���I(y��)�����t���Ƶķ��b�C���ա�

؟�ξ���roroao

- ��һƪ���£� 2015����Ӌ���C���}���c�����ڹ������挍�w�Č�Ӌ�͑�

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖