�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)���C���}���c(di��n)���c��Ӌ(j��)�͑��l(f��)���͂��P(gu��n)ϵ

2015����Ӌ(j��)���C���}���c(di��n)���c��Ӌ(j��)�͑��l(f��)���͂��P(gu��n)ϵ

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼�ڣ������������?c��)�����A����߂俼Ч�ʣ��҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ(j��)����Ŀ���x���}����(ji��n)���}�;C���}���c(di��n),�������҂�һ�����(f��)��(x��)2015����Ӌ(j��)���C���}���c(di��n)���c��Ӌ(j��)�͑��l(f��)���͂��P(gu��n)ϵ,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)���ϣ���(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ�ʮ����Ӌ(j��)�I(y��)��(w��)��(du��)��(d��)���Ե�Ҫ����Ĺ�(ji��)�c��Ӌ(j��)�͑��l(f��)���ˆT�����ă�(n��i)��,��

����![]()

�����C���}���c(di��n)���c��Ӌ(j��)�͑��l(f��)���͂��P(gu��n)ϵ

����(һ)һ��Ҏ(gu��)��

���������x��

����1.Ո(q��ng)��ҽ�����ǰ�κϻ��ˡ�ǰ�γɆT���ĸ���,��

��������,��ABC��(hu��)Ӌ(j��)����(w��)����Ӌ(j��)��˾2014���ؔ(c��i)��(w��)��(b��o)��,��Aע��(c��)��(hu��)Ӌ(j��)��ԭ����ABC��(hu��)Ӌ(j��)����(w��)���ĺϻ��˻��˾��Ӌ(j��)�I(y��)��(w��)���(xi��ng)Ŀ�M�ɆT���F(xi��n)���nj�Ӌ(j��)�͑���˾�Ķ���,����(j��)�����ˆT���ض��ˆT(��(ji��n)�Q����,���ߡ��ء�),����ӑՓ��ע��(c��)��(hu��)Ӌ(j��)���c��Ӌ(j��)�͑����P(gu��n)ϵ���r(sh��)������Aע��(c��)��(hu��)Ӌ(j��)���Q֮��ABC��(w��)���ġ�ǰ�κϻ��˻�ǰ�γɆT��,��

����2.�о���ӑՓAע��(c��)��(hu��)Ӌ(j��)����ABC��(hu��)Ӌ(j��)����(w��)���ġ�ǰ�κϻ��ˡ�ǰ�γɆT��,����Ŀ�����Д���?y��n)顰ǰ�κϻ���,��ǰ�γɆT�����P(gu��n)ϵ����(d��o)��(du��)��(d��)���Ԯa(ch��n)���IJ���Ӱ�(�����P(gu��n)ϵ�����ډ���),��

�������·����N��rչ�_�f����

����1.��ǰ�κϻ���,��ǰ�γɆT�����댏Ӌ(j��)�͑���(d��n)�Ρ�������,���ء�

����2.���띓�ڿ͑�

����3.�c��Ӌ(j��)�͑�f(xi��)���ܹ���ԓ�͑�

����1.��ǰ�κϻ���,��ǰ�γɆT�����댏Ӌ(j��)�͑���(d��n)�Ρ�������,���ء�

����(1)��ֹ����r

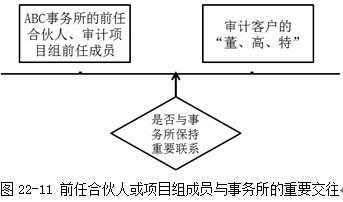

���������Ӌ(j��)�(xi��ng)Ŀ�M��ǰ�κϻ���,��ǰ�γɆT�����댏Ӌ(j��)�͑�����(d��n)�Ρ���,����,���ء��������c��(hu��)Ӌ(j��)����(w��)���Ա�����Ҫ����,�����a(ch��n)���dz���(y��n)�صIJ���Ӱ�,����(d��o)�]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

���������x��

������Ӌ(j��)�(xi��ng)Ŀ�Mǰ�γɆT���(hu��)Ӌ(j��)����(w��)��ǰ�κϻ��˼��댏Ӌ(j��)�͑�����(d��n)�ζ���,���{��(j��)�����ˆT���ض��T��,����횶Ž^�c��(w��)������Ҫ����������һ�н�(j��ng)��(j��)�����P(gu��n)ϵ,����D22-11��ʾ��

����(2)���S����r

������Ӌ(j��)�(xi��ng)Ŀ�M��ǰ�κϻ���,��ǰ�γɆT�����댏Ӌ(j��)�͑���(d��n)�Ρ�������,���ء�,�����ͬ�r(sh��)�M�����Зl����������ҕ��p����(d��)���ԣ�

���,��١�ǰ�κϻ���,��ǰ�γɆT���o��(qu��n)�ĕ�(hu��)Ӌ(j��)����(w��)���@ȡ��(b��o)�����(���Lj�(b��o)������ǰ����A(y��)�ȴ_���Ĺ̶����~֧���ģ�����δ�����~��(du��)��(hu��)Ӌ(j��)����(w��)������Ҫ);

���������x�����̶����~��ָ�@Щδ�����(xi��ng)��������(w��)��Ŀǰ��δ��������_�����������^ȥ�ѽ�(j��ng)Մ�Ľ��~,��

���,��ڡ�ǰ�κϻ��ˡ�ǰ�γɆT��δ�^�m(x��)���c,����������翴��δ���c��(hu��)Ӌ(j��)����(w��)���Ľ�(j��ng)�I���(d��ng)��?q��)��I(y��)���(d��ng),��

���������x����(hu��)Ӌ(j��)����(w��)����(y��ng)��(d��ng)���չ��������|(zh��)���_�����Ƿ���ڽ�(j��ng)�I���(d��ng)��?q��)��I(y��)���(d��ng)������,��ǰ�κϻ������ݺ��c��(w��)����һЩ�c�錏Ӌ(j��)�͑��ṩ���I(y��)����(w��)�o�P(gu��n)���(xi��ng)Ŀ�ͼ��g(sh��)��ԃ����(������ƶ���(hu��)Ӌ(j��)����(w��)����(n��i)������f(xi��)����Ӌ(j��)�͑��O(sh��)Ӌ(j��)�M����{(di��o)��),��������(hu��)��ҕ�酢�c��(w��)���Ľ�(j��ng)�I���(d��ng)��?q��)��I(y��)���(d��ng)��

����(3)������r

���������Ӌ(j��)�(xi��ng)Ŀ�M��ǰ�κϻ���,��ǰ�γɆT�����댏Ӌ(j��)�͑�,����(d��n)�ζ��¡���(j��)�����ˆT���ض��T��,������ǰ�κϻ���,��ǰ�γɆT���c��(hu��)Ӌ(j��)����(w��)���ѽ�(j��ng)�]����Ҫ�������������P(gu��n)ϵ�����ډ����a(ch��n)���IJ���Ӱ푴����c�����(y��n)�س̶���Ҫȡ�Q���������أ�

���,��١�ǰ�κϻ���,��ǰ�γɆT���ڌ�Ӌ(j��)�͑��е�λ;

�����ڡ�ǰ�κϻ���,��ǰ�γɆT�����乤�����c��Ӌ(j��)�(xi��ng)Ŀ�M�����ij̶�;

���,��ۡ�ǰ�κϻ��ˡ�ǰ�γɆT���x�_��(hu��)Ӌ(j��)����(w��)���ĕr(sh��)�g�L(zh��ng)��;

���,��ܡ�ǰ�κϻ���,��ǰ�γɆT����ǰ�ڌ�Ӌ(j��)�(xi��ng)Ŀ�M���(hu��)Ӌ(j��)����(w��)���еĽ�ɫ������,��ǰ�γɆT��ǰ�κϻ����Ƿ�ؓ(f��)؟(z��)�c�͑�����ӻ����ӱ��ֶ���(li��n)ϵ,��

������(hu��)Ӌ(j��)����(w��)����(y��ng)��(d��ng)�u(p��ng)�r(ji��)����Ӱ푵ć�(y��n)�س̶ȣ����ڱ�Ҫ�r(sh��)��ȡ������ʩ��������Ӱ푻�?q��)��併�����ɽ��ܵ�ˮ��,��������ʩ��Ҫ�����?/P>

���,����Č���(j��)Ӌ(j��)��;

��������?q��)��?j��)�(xi��ng)Ŀ�M���ɽ�(j��ng)�(y��n)���S�����ˆT;

���,����Ɍ���(j��)�(xi��ng)Ŀ�M�����ע��(c��)��(hu��)Ӌ(j��)����(f��)��ǰ�Ό�Ӌ(j��)�(xi��ng)Ŀ�M�ɆT�ш�(zh��)�еĹ���,��

����2.���띓�ڿ͑�

���������(hu��)Ӌ(j��)����(w��)����ǰ�κϻ��ˡ�����ijһ��(sh��)�w����ԓ��(sh��)�w�S��ɞ��(hu��)Ӌ(j��)����(w��)���Č�Ӌ(j��)�͑�,����(hu��)Ӌ(j��)����(w��)����(y��ng)��(d��ng)�u(p��ng)�r(ji��)��(du��)��(d��)���Բ���Ӱ푵ć�(y��n)�س̶�,�����ڱ�Ҫ�r(sh��)��ȡ������ʩ��������Ӱ푻�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����3.�c��Ӌ(j��)�͑�f(xi��)���ܹ���ԓ�͑�

����(1)�����Ӌ(j��)�(xi��ng)Ŀ�Mijһ�ɆT���c��Ӌ(j��)�I(y��)��(w��)����(d��ng)֪���Լ���δ��ijһ�r(sh��)�g��Ҫ���п��ܼ��댏Ӌ(j��)�͑��r(sh��),��������������a(ch��n)������Ӱ푡�

����(2)��(hu��)Ӌ(j��)����(w��)����(y��ng)��(d��ng)�ƶ����ߺͳ���Ҫ��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT���c��Ӌ(j��)�͑�f(xi��)���ܹ���ԓ�͑��r(sh��),�����(hu��)Ӌ(j��)����(w��)����(b��o)��,��

����(3)�ڽӵ���(b��o)���(hu��)Ӌ(j��)����(w��)����(y��ng)��(d��ng)�u(p��ng)�r(ji��)����Ӱ푵ć�(y��n)�س̶�,�����ڱ�Ҫ�r(sh��)��ȡ������ʩ��������Ӱ푻�?q��)��併�����ɽ��ܵ�ˮ��,��������ʩ��Ҫ�����?/P>

�����ٌ�ԓ�ɆT�{(di��o)�x��Ӌ(j��)�(xi��ng)Ŀ�M;

���,����Ɍ���(j��)�(xi��ng)Ŀ�M�����ע��(c��)��(hu��)Ӌ(j��)����(f��)��ԓ�ɆT�ڌ�Ӌ(j��)�(xi��ng)Ŀ�M���������ش��Д�,��

����(��)���ڹ������挍(sh��)�w�Č�Ӌ(j��)�͑�(���ڡ��P(gu��n)�I��Ӌ(j��)�ϻ��˻��(j��)�ϻ������ۡ����})

�������ij��(hu��)Ӌ(j��)����(w��)���ġ�ǰ�κϻ��ˡ�������ڹ������挍(sh��)�w�Č�Ӌ(j��)�͑���(d��n)�Ρ�������,���ء�,�����������P(gu��n)ϵ�����ډ�����(du��)��(d��)���Ԯa(ch��n)������Ӱ푡����˽��͌�(du��)��(d��)���ԵIJ���Ӱ�,���I(y��)�����t�քe�ġ��P(gu��n)�I��Ӌ(j��)�ϻ���,��ǰ�θ�(j��)�ϻ��ˡ�����I(y��)�ϲ�ԭ��?q��)���ǰ���P(gu��n)�I�ϻ��˼��댏Ӌ(j��)�͑������N��rӑՓ������ʩ,��

����1.���P(gu��n)�I��Ӌ(j��)�ϻ��ˡ����댏Ӌ(j��)�͑���(d��n)�Ρ���,���ߡ��ء��ġ���s�ڡ�Ҫ��

��������,��Ո(q��ng)��ҽ������P(gu��n)�I��Ӌ(j��)�ϻ��ˡ�����,���P(gu��n)�I��Ӌ(j��)�ϻ�����ָ�(xi��ng)Ŀ�ϻ��ˡ���(sh��)ʩ�(xi��ng)Ŀ�|(zh��)�����Ə�(f��)�˵�ؓ(f��)؟(z��)��,���Լ���Ӌ(j��)�(xi��ng)Ŀ�M��ؓ(f��)؟(z��)��(du��)ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)���漰���ش����(xi��ng)�����P(gu��n)�I�Q���Д��������Ӌ(j��)�ϻ���,��

������Σ��I(y��)�����t��(du��)���P(gu��n)�I��Ӌ(j��)�ϻ��ˡ����댏Ӌ(j��)�͑���(d��n)�Ρ���,����,���ء��ġ���s�ڡ������˸��ߵ�Ҫ�������ijһ�P(gu��n)�I��Ӌ(j��)�ϻ��˼�����ڹ������挍(sh��)�w�Č�Ӌ(j��)�͑�,����(d��n)�Ρ���,���ߡ��ء�,�����������P(gu��n)ϵ�����ډ���(ע���������P(gu��n)ϵ)��(du��)��(d��)���Ԯa(ch��n)������Ӱ�,������ԓ�ϻ��˲��ٓ�(d��n)���P(gu��n)�I��Ӌ(j��)�ϻ��˺�ԓ�������挍(sh��)�w�l(f��)�����ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)��,���亭�w���g������ʮ����(g��)��,������ԓ�ϻ��˲���ԓؔ(c��i)��(w��)��(b��o)���Č�Ӌ(j��)�(xi��ng)�ҽM�ɆT��

����2.��ǰ�θ�(j��)�ϻ��ˡ����댏Ӌ(j��)�͑���(d��n)�Ρ���,����,���ء��ġ���s�ڡ�Ҫ��

���������(hu��)Ӌ(j��)����(w��)��ǰ�θ�(j��)�ϻ���(������ϻ���,����ͬ��λ���ˆT)������ڹ������挍(sh��)�w�Č�Ӌ(j��)�͑�����(d��n)�Ρ���,����,���ء����������ډ���(ע���]�������P(gu��n)ϵ)��(du��)��(d��)���Ԯa(ch��n)������Ӱ�,��

�������˽������ډ�����(du��)��(d��)���ԵIJ���Ӱ�,���I(y��)�����t����ˡ���s�ڡ�Ҫ��

���������x��

�����@��ġ�ǰ�θ�(j��)�ϻ��ˡ��ġ���s�ڡ��c���桰�P(gu��n)�I��Ӌ(j��)�ϻ��ˡ��ġ���s�ڡ��r(sh��)�gҪ��ͬ,���@��ġ���s�ڡ�ֻҪ���x�ѳ��^12��(g��)�¡�,��

����3.����I(y��)�ϲ���(d��o)��ǰ�γɆT���댏Ӌ(j��)�͑���(d��n)����Ҫλ����(du��)ǰ�Ρ��P(gu��n)�I��Ӌ(j��)�ϻ��ˡ��o����s�ڡ�Ҫ��

���������x��

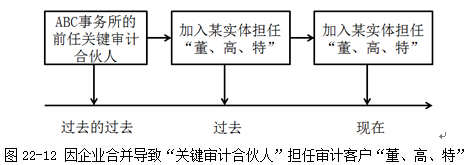

��������I(y��)�ϲ�,����(hu��)Ӌ(j��)����(w��)��ǰ�Ρ��P(gu��n)�I��Ӌ(j��)�ϻ��ˡ���(d��n)�Ό��ڹ������挍(sh��)�w�Č�Ӌ(j��)�͑��ġ���,���ߡ��ء�,����D22-12��ʾ��

�������ǰ�Ρ��P(gu��n)�I��Ӌ(j��)�ϻ��ˡ�ͬ�r(sh��)�M�����Зl��,���t����ҕ�骚(d��)�����ܵ��p����

����(1)��(d��ng)ǰ���P(gu��n)�I��Ӌ(j��)�ϻ��˽���ԓ��(w��)�r(sh��)����δ�A(y��)�ϵ���(hu��)�l(f��)����I(y��)�ϲ�;

����(2)ǰ���P(gu��n)�I��Ӌ(j��)�ϻ����ڕ�(hu��)Ӌ(j��)����(w��)���Б�(y��ng)�õĈ�(b��o)���������ȫ�~֧��(���Lj�(b��o)������ǰ����A(y��)�ȴ_���Ĺ̶����~֧����,������δ�����~��(du��)��(hu��)Ӌ(j��)����(w��)������Ҫ);

����(3)ǰ���P(gu��n)�I��Ӌ(j��)�ϻ���δ�^�m(x��)���c,��������翴��δ���c��(hu��)Ӌ(j��)����(w��)���Ľ�(j��ng)�I���(d��ng)��?q��)��I(y��)���(d��ng);

����(4)�Ѿ�ǰ���P(gu��n)�I��Ӌ(j��)�ϻ����ڌ�Ӌ(j��)�͑��е�λ�c�����ӑՓ��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)���C���}���c(di��n)����ͥ��˽���P(gu��n)ϵ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)