�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

2015����Ӌ(j��)�����A(ch��)���c(di��n)���u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)���u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n),��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

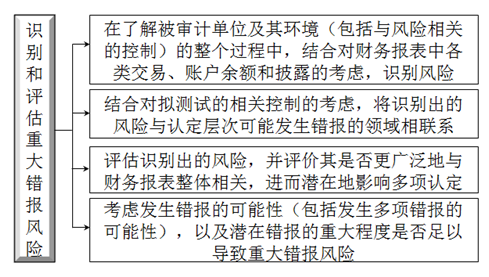

����(һ)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�Č�Ӌ(j��)����

����(��)���]���ƭh(hu��n)����(du��)�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����(��)���]���ƌ�(du��)�u(p��ng)���J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����(��)���]ؔ(c��i)��(w��)��(b��o)���ĿɌ�Ӌ(j��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�������L(f��ng)�U(xi��n)�u(p��ng)�����幝(ji��)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

��֪�R(sh��)�c(di��n)�����u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

����(һ)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�Č�Ӌ(j��)����

�������u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�r(sh��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��(sh��)ʩ�����Ă�(g��)��Ӌ(j��)����,�����D��

����(��)���]���ƭh(hu��n)����(du��)�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����1.ؔ(c��i)��(w��)��(b��o)��Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ܿ���Դ�ڱ����Ŀ��ƭh(hu��n)��;

����2.�����Ŀ��ƭh(hu��n)���������L(f��ng)�U(xi��n)���܌�(du��)ؔ(c��i)��(w��)��(b��o)���a(ch��n)���V��Ӱ푣��y������ij���,���~�����~����¶,��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��ȡ���w��(y��ng)��(du��)��ʩ��

����(��)���]���ƌ�(du��)�u(p��ng)���J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����1.���u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�r(sh��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�����˽�Ŀ����c�ض��J(r��n)����(li��n)ϵ;

����2.���ƿ����cijһ�J(r��n)��ֱ�����P(gu��n),��Ҳ�����cijһ�J(r��n)���g�����P(gu��n)���P(gu��n)ϵԽ�g��,�������ڷ�ֹ��l(f��)�F(xi��n)���m���J(r��n)�����e(cu��)��(b��o)������ԽС,��

����(��)���]ؔ(c��i)��(w��)��(b��o)���ĿɌ�Ӌ(j��)��

����ע��(c��)��(hu��)Ӌ(j��)���˽��(n��i)�����ƺ��܌�(du��)����Ӌ(j��)��λؔ(c��i)��(w��)��(b��o)���Ɍ�Ӌ(j��)�Ԯa(ch��n)������,�����ͨ�^��(du��)��(n��i)�����Ƶ��˽�l(f��)�F(xi��n)������r,������(du��)ؔ(c��i)��(w��)��(b��o)���ֲ������w�ĿɌ�Ӌ(j��)�Ԯa(ch��n)���Ɇ���ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]���߱�����Ҋ��o����ʾ��Ҋ�Č�Ӌ(j��)��(b��o)�棺

����1.����Ӌ(j��)��λ��(hu��)Ӌ(j��)ӛ䛵Ġ�r�Ϳɿ��Դ����ش��},�����ܫ@ȡ���,���m��(d��ng)?sh��)Č��?j��)�C��(j��)�l(f��)��o������Ҋ;

����2.��(du��)����ӵ��\�Ŵ��ڇ�(y��n)���ɑ]����Ҫ�r(sh��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]����I(y��)��(w��)�s��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)�������w����͘I(y��)��(w��)���̌����˽��(n��i)������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)