¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

2015ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ(Č■)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą──┐Ą─

ĪĪĪĪ(╚²)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą─ā╚(n©©i)╚▌

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Ų▀š┬’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└Ą┌Č■╣Ø(ji©”)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Īóą┼ŽóüĒ(l©ói)į┤ęį╝░ĒŚ(xi©żng)─┐ĮMā╚(n©©i)▓┐Ą─ėæšōĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“

ĪĪĪĪ(ę╗)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą─Č©┴x

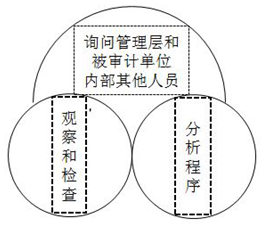

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“,Ż¼╩ŪųĖūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ×ķ┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗╝░ŲõŁh(hu©ón)Š│Ż¼ūR(sh©¬)äe║═įu(p©¬ng)╣└žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Č°īŹ(sh©¬)╩®Ą─īÅėŗ(j©¼)│╠ą“,ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐Ī░’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ī▒╩ŪÄūĘNå╬ĒŚ(xi©żng)īÅėŗ(j©¼)│╠ą“(3.2)Ą─ĮM║Ž,ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĖ∙ō■(j©┤)┴╦ĮŌĄ─▒╗īÅėŗ(j©¼)å╬╬╗╝░ŲõŁh(hu©ón)Š│Š▀¾wā╚(n©©i)╚▌Ż¼▀xō±ę╗éĆ(g©©)╗“ČÓéĆ(g©©)å╬ĒŚ(xi©żng)īÅėŗ(j©¼)│╠ą“,Ż¼Å─Č°śŗ(g©░u)│╔Ī░’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ī▒,ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐┐žųŲĢr(sh©¬),Ż¼┐╔─▄▀xō±Ī░įāå¢(w©©n),Īóė^▓ņĪóÖz▓ķĪ▒Ą╚å╬ĒŚ(xi©żng)īÅėŗ(j©¼)│╠ą“(Į╠▓─P137,7.4),Ż¼Å─Č°śŗ(g©░u)│╔┴╦ĮŌā╚(n©©i)▓┐┐žųŲĄ─Ī░’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ī▒;

ĪĪĪĪ▒╚╚ń,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗Ī░ī”(du©¼)žö(c©ói)äš(w©┤)śI(y©©)┐ā(j©®)Ą─║Ō┴┐║═įu(p©¬ng)ār(ji©ż)Ī▒(7.3)Ģr(sh©¬)Ż¼┐╔─▄▀xō±Ī░įāå¢(w©©n)ĪóÖz▓ķ,ĪóĘų╬÷│╠ą“Ī▒Ą╚å╬ĒŚ(xi©żng)īÅėŗ(j©¼)│╠ą“(Į╠▓─P134,7.3),Ż¼Å─Č°śŗ(g©░u)│╔┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗ī”(du©¼)žö(c©ói)äš(w©┤)śI(y©©)┐ā(j©®)Ą─║Ō┴┐║═įu(p©¬ng)ār(ji©ż)Ą─Ī░’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ī▒ĪŻ

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“ų„ę¬░³└©įāå¢(w©©n),Īóė^▓ņ║═Öz▓ķ,ĪóĘų╬÷│╠ą“Ż¼╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(Č■)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą──┐Ą─

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīŹ(sh©¬)╩®’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“,Ż¼Ųõ─┐Ą─╩Ū×ķ┴╦ūR(sh©¬)äe║═įu(p©¬ng)╣└žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn),Ż¼░³└©žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)║═šJ(r©©n)Č©īė┤╬(Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬Č)ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn),ĪŻ

ĪĪĪĪ(╚²)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą─ā╚(n©©i)╚▌

ĪĪĪĪ1.įāå¢(w©©n)╣▄└Ēīė║═▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐Ųõ╦¹╚╦åT

ĪĪĪĪįāå¢(w©©n)╣▄└Ēīė║═▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐Ųõ╦¹╚╦åT╩Ūūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗╝░ŲõŁh(hu©ón)Š│Ą─ę╗éĆ(g©©)ųžę¬ą┼ŽóüĒ(l©ói)į┤,ĪŻŠ▀¾wā╚(n©©i)╚▌╚ńŽ┬▒ĒŻ║

|

|

įāå¢(w©©n)ī”(du©¼)Ž¾ |

įāå¢(w©©n)ā╚(n©©i)╚▌ |

|

Ż©1Ż® |

╣▄└Ēīė║═žö(c©ói)äš(w©┤)žō(f©┤)ž¤(z©”)╚╦Ż©▒╚╚ń╔Ž╩ą╣½╦ŠĄ─CEO║═CFOŻ® |

Ż©1Ż®╣▄└Ēīė╦∙ĻP(gu©Īn)ūóĄ─ų„ę¬å¢(w©©n)Ņ}ĪŻ╚ńą┬Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ų,Īóų„ę¬┐═æ¶║═╣®æ¬(y©®ng)╔╠Ą─┴„╩¦,Īóą┬Ą─ČÉ╩šĘ©ęÄ(gu©®)Ą─īŹ(sh©¬)╩®ęį╝░Įø(j©®ng)ĀI(y©¬ng)─┐ś╦(bi©Īo)╗“æ(zh©żn)┬įĄ─ūā╗»Ą╚ Ż©2Ż®▒╗īÅėŗ(j©¼)å╬╬╗ūŅĮ³Ą─žö(c©ói)äš(w©┤)ĀŅørĪóĮø(j©®ng)ĀI(y©¬ng)│╔╣¹║═¼F(xi©żn)Į┴„┴┐ Ż©3Ż®┐╔─▄ė░Ēæžö(c©ói)äš(w©┤)ł¾(b©żo)ĖµĄ─Į╗ęū║═╩┬ĒŚ(xi©żng),Ż¼╗“š▀─┐Ū░░l(f©Ī)╔·Ą─ųž┤¾Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ēå¢(w©©n)Ņ},Ż¼╚ńųž┤¾Ą─┘Å(g©░u)▓ó╩┬ę╦Ą╚ Ż©4Ż®▒╗īÅėŗ(j©¼)å╬╬╗░l(f©Ī)╔·Ą─Ųõ╦¹ųžę¬ūā╗»ĪŻ╚ń╦∙ėąÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u),ĪóĮM┐ŚĮY(ji©”)śŗ(g©░u)Ą─ūā╗»,Ż¼ęį╝░ā╚(n©©i)▓┐┐žųŲĄ─ūā╗»Ą╚ |

|

Ż©2Ż® |

ų╬└ĒīėŻ©▒╚╚ń╔Ž╩ą╣½╦ŠĄ─¬Ü(d©▓)┴óČŁ╩┬Ż® |

┴╦ĮŌŠÄųŲžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─Łh(hu©ón)Š│ |

|

Ż©3Ż® |

ā╚(n©©i)▓┐īÅėŗ(j©¼)╚╦åT |

┴╦ĮŌ▒Š─ĻČ╚ßśī”(du©¼)▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐┐žųŲįO(sh©©)ėŗ(j©¼)║═▀\(y©┤n)ąąėąą¦ąįČ°īŹ(sh©¬)╩®Ą─ā╚(n©©i)▓┐īÅėŗ(j©¼)│╠ą“Ż¼ęį╝░╣▄└Ēīė╩ŪʱĖ∙ō■(j©┤)īŹ(sh©¬)╩®▀@ą®│╠ą“Ą─ĮY(ji©”)╣¹▓╔╚Ī┴╦▀m«ö(d©Īng)?sh©┤)─æ?y©®ng)ī”(du©¼)┤ļ╩® |

|

Ż©4Ż® |

ģó┼c╔·│╔,Īó╠Ä└Ē╗“ėøõøÅ═(f©┤)ļs╗“«É│ŻĮ╗ęūĄ─åT╣ż |

įu(p©¬ng)ār(ji©ż)▒╗īÅėŗ(j©¼)å╬╬╗▀xō±║═▀\(y©┤n)ė├─│ĒŚ(xi©żng)Ģ■(hu©¼)ėŗ(j©¼)š■▓▀Ą─ŪĪ«ö(d©Īng)ąį |

|

Ż©5Ż® |

ā╚(n©©i)▓┐Ę©┬╔ŅÖå¢(w©©n) |

┴╦ĮŌėąĻP(gu©Īn)ą┼Žó,Ż¼╚ńįVįAĪóū±╩žĘ©┬╔Ę©ęÄ(gu©®)Ą─Ūķør,Īóė░Ēæ▒╗īÅėŗ(j©¼)å╬╬╗Ą─╬Ķ▒ū╗“╬Ķ▒ūŽėę╔,Īó«a(ch©Żn)ŲĘ▒ŻūCĪó╩█║¾ž¤(z©”)╚╬,Īó┼cśI(y©©)äš(w©┤)║Žū„╗’░ķĄ─░▓┼┼Ż©╚ń║ŽĀI(y©¬ng)Ų¾śI(y©©)Ż®║═║Ž═¼Śl┐ŅĄ─║¼┴xĄ╚ |

|

Ż©6Ż® |

ĀI(y©¬ng)õN╗“õN╩█╚╦åT |

┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗ĀI(y©¬ng)õN▓▀┬įĄ─ūā╗»,ĪóõN╩█┌ģä▌(sh©¼)╗“┼c┐═æ¶Ą─║Ž═¼░▓┼┼ |

ĪĪĪĪ2.īŹ(sh©¬)╩®Ęų╬÷│╠ą“ĪŻ

ĪĪĪĪ3.ė^▓ņ║═Öz▓ķ

|

|

│╠ą“ā╚(n©©i)╚▌ |

┼e└²šf(shu©Ł)├„ |

|

Ż©1Ż® |

ė^▓ņ▒╗īÅėŗ(j©¼)å╬╬╗Ą─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng) |

ė^▓ņ▒╗īÅėŗ(j©¼)å╬╬╗╚╦åTš²į┌Å─╩┬Ą─╔·«a(ch©Żn)╗Ņäė(d©░ng)║═ā╚(n©©i)▓┐┐žųŲ╗Ņäė(d©░ng),Ż¼į÷╝ėūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)▒╗īÅėŗ(j©¼)å╬╬╗╚╦åT╚ń║╬▀M(j©¼n)ąą╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)╝░īŹ(sh©¬)╩®ā╚(n©©i)▓┐┐žųŲĄ─┴╦ĮŌ |

|

Ż©2Ż® |

Öz▓ķ╬─╝■,Īóėøõø║═ā╚(n©©i)▓┐┐žųŲ╩ųāį(c©©) |

Öz▓ķ▒╗īÅėŗ(j©¼)å╬╬╗Ą─Įø(j©®ng)ĀI(y©¬ng)ėŗ(j©¼)äØĪó▓▀┬į,Īóš┬│╠,Ż¼┼cŲõ╦¹å╬╬╗║×ėåĄ─║Ž═¼Īóģf(xi©”)ūh,Ż¼Ė„śI(y©©)äš(w©┤)┴„│╠▓┘ū„ųĖę²║═ā╚(n©©i)▓┐┐žųŲ╩ųāį(c©©)Ą╚,Ż¼┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗ĮM┐ŚĮY(ji©”)śŗ(g©░u)║═ā╚(n©©i)▓┐┐žųŲųŲČ╚Ą─Į©┴óĮĪ╚½Ūķør |

|

Ż©3Ż® |

ķåūxė╔╣▄└Ēīė║═ų╬└ĒīėŠÄųŲĄ─ł¾(b©żo)Ėµ |

ķåūx▒╗īÅėŗ(j©¼)å╬╬╗─ĻČ╚║═ųąŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµŻ¼╣╔¢|┤¾Ģ■(hu©¼)ĪóČŁ╩┬Ģ■(hu©¼)Ģ■(hu©¼)ūh,ĪóĖ▀╝ē(j©¬)╣▄└ĒīėĢ■(hu©¼)ūhĄ─Ģ■(hu©¼)ūhėøõø╗“╝o(j©¼)ę¬,Ż¼╣▄└ĒīėĄ─ėæšō║═Ęų╬÷┘Y┴ŽŻ¼ī”(du©¼)ųžę¬Įø(j©®ng)ĀI(y©¬ng)Łh(hu©ón)╣Ø(ji©”)║══Ō▓┐ę“╦žĄ─įu(p©¬ng)ār(ji©ż),Ż¼▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐╣▄└Ēł¾(b©żo)Ėµęį╝░Ųõ╦¹╠ž╩Ō─┐Ą─Ą─ł¾(b©żo)ĖµŻ©╚ńą┬═Č┘YĒŚ(xi©żng)─┐Ą─┐╔ąąąįĘų╬÷ł¾(b©żo)ĖµŻ®Ą╚,Ż¼┴╦ĮŌūį╔Žę╗Ų┌īÅėŗ(j©¼)ĮY(ji©”)╩°ų┴▒ŠŲ┌īÅėŗ(j©¼)Ų┌ķg▒╗īÅėŗ(j©¼)å╬╬╗░l(f©Ī)╔·Ą─ųž┤¾╩┬ĒŚ(xi©żng) |

|

Ż©4Ż® |

īŹ(sh©¬)Ąž▓ņ┐┤╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ł÷(ch©Żng)╦∙║═ÅSĘ┐įO(sh©©)éõ |

═©▀^(gu©░)¼F(xi©żn)ł÷(ch©Żng)įLå¢(w©©n)║═īŹ(sh©¬)Ąž▓ņ┐┤▒╗īÅėŗ(j©¼)å╬╬╗Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ł÷(ch©Żng)╦∙║═ÅSĘ┐įO(sh©©)éõŻ¼┐╔ęįÄ═ų·ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗Ą─ąį┘|(zh©¼)╝░ŲõĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng) |

|

Ż©5Ż® |

ūĘ█ÖĮ╗ęūį┌žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµą┼ŽóŽĄĮy(t©»ng)ųą╠Ä└Ē▀^(gu©░)│╠Ż©┤®ąą£y(c©©)į毮 |

═©▀^(gu©░)ūĘ█Ö─│╣P╗“─│Äū╣PĮ╗ęūį┌śI(y©©)äš(w©┤)┴„│╠ųą╚ń║╬╔·│╔,Īóėøõø,Īó╠Ä└Ē║═ł¾(b©żo)ĖµŻ¼ęį╝░ŽÓĻP(gu©Īn)┐žųŲ╚ń║╬ł╠(zh©¬)ąą,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╔ęį┤_Č©▒╗īÅėŗ(j©¼)å╬╬╗Ą─Į╗ęū┴„│╠║═ŽÓĻP(gu©Īn)┐žųŲ╩Ūʱ┼cų«Ū░═©▀^(gu©░)Ųõ╦¹│╠ą“╦∙½@Ą├Ą─┴╦ĮŌę╗ų┬,Ż¼▓ó┤_Č©ŽÓĻP(gu©Īn)┐žųŲ╩ŪʱĄ├ĄĮł╠(zh©¬)ąą |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘĄ┌┴∙š┬īÅėŗ(j©¼)╣żū„ĄūĖÕ╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Š┼š┬žō(f©┤)é∙ļAČ╬£y(c©©)įćŅ}ģR┐é

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘļAČ╬£y(c©©)įćŅ}Ż║Ī░ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪ▒┐Ų─┐║╦ĪŁ

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘļAČ╬£y(c©©)įćŅ}Ż║┐╔▐D(zhu©Żn)ōQ╣½╦Šé∙╚»Ą─▐D(zhu©Żn)ōQĪŁ

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘļAČ╬£y(c©©)įćŅ}Ż║░l(f©Ī)ąą┐╔▐D(zhu©Żn)ōQ╣½╦Šé∙╚»Ģr(sh©¬)ĪŁ

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘļAČ╬£y(c©©)įćŅ}Ż║░l(f©Ī)ąąé∙╚»Ģr(sh©¬)æ¬(y©®ng)┤_šJ(r©©n)Ą─Ī░ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)