�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)�����A(ch��)���c(di��n)��ؔ��(w��)������w����Ҫ��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע�����A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)��ؔ��(w��)������w����Ҫ�ԡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�_��ؔ��(w��)������w����Ҫ�ԵĿ��wҪ��

����(��)ؔ��(w��)������w����Ҫ�Եĺ��x

����(��)�_��ؔ��(w��)������w����Ҫ�Եķ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ���Ӌ(j��)Ӌ(j��)��������(ji��)��Ӌ(j��)��Ҫ�Եă�(n��i)��,��

����![]() ��֪�R�c(di��n)����ؔ��(w��)������w����Ҫ��

��֪�R�c(di��n)����ؔ��(w��)������w����Ҫ��

����(һ)�_��ؔ��(w��)������w����Ҫ�ԵĿ��wҪ��

����ע�ԕ�Ӌ(j��)�����ƶ����w��Ӌ(j��)���ԕr,����(y��ng)��(d��ng)�_��ؔ��(w��)������w����Ҫ�ԣ��Ա��܉��u�rؔ��(w��)������w�Ƿ��ʷ�ӳ,��

����(��)ؔ��(w��)������w����Ҫ�Եĺ��x

�������һ�(xi��ng)�e��Ϊ�(d��)���Bͬ�����e�����Ӱ�ؔ��(w��)���ʹ��������(j��)ؔ��(w��)��������Ľ�(j��ng)��(j��)�Q��,���tԓ�(xi��ng)�e�����ش�ġ�

���������x����D2-2��ʾ,��ؔ��(w��)������w����Ҫ���ஔ(d��ng)�ڡ����ӡ���߅�ġ�A��,��ע�ԕ�Ӌ(j��)����Ӌ(j��)����Ӌ(j��)�����^���У���(y��ng)��(d��ng)�����u��ؔ��(w��)������w����Ҫ��(�����ӡ��еġ�A��),��

����(��)�_��ؔ��(w��)������w����Ҫ�Եķ���

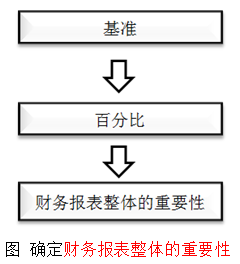

����1.��������

����ע�ԕ�Ӌ(j��)��ͨ�����x��һ������(zh��n),���ٳ���ijһ�ٷֱ�����ؔ��(w��)������w����Ҫ��,��

������D2-2��ʾ��

����2.�x�����(zh��n)

����ע�ԕ�Ӌ(j��)�����x�����(zh��n)�r��Ҫ���]�������أ�

����(1)ؔ��(w��)���Ҫ��(���Y�a(ch��n)��ؓ(f��)��,�������ߙ�(qu��n)��,��������M(f��i)��);

����(2)�Ƿ�����ض���Ӌ(j��)���w��ؔ��(w��)���ʹ�����e�P(gu��n)ע���(xi��ng)Ŀ(������u�rؔ��(w��)�I(y��)����ʹ���߿��ܸ��P(gu��n)ע����,���������Y�a(ch��n));

����(3)����Ӌ(j��)��λ�����|(zh��),����̎�����������A���Լ���̎�ИI(y��)�ͽ�(j��ng)��(j��)�h(hu��n)��;

����(4)����Ӌ(j��)��λ�����Й�(qu��n)�Y(ji��)��(g��u)�����Y��ʽ(���磬�������Ӌ(j��)��λ�Hͨ�^����(w��)���Ǚ�(qu��n)���M(j��n)�����Y,��ؔ��(w��)���ʹ���߿��ܸ��P(gu��n)ע�Y�a(ch��n)���Y�a(ch��n)��������(qu��n),�����DZ���Ӌ(j��)��λ������);

����(5)����(zh��n)�����������ԡ�

����3.��Ӌ(j��)��(sh��)��(w��)���^�鳣�õĻ���(zh��n)�e��

|

����Ӌ(j��)��λ����r |

�����x�������(zh��n) |

|

1.��I(y��)��ӯ��ˮƽ���ַ�(w��n)�� |

��(j��ng)���ԘI(y��)��(w��)�Ķ�ǰ���� |

|

2.��I(y��)�������(j��ng)�I��r����Ȳ���,��ӯ����̝�p����l(f��)��,������������ӯ��׃?y��u)�����̝�����߱���ȶ�ǰ��������r׃�������F(xi��n)�������ӻ�p�� |

�^ȥ3-5�꽛(j��ng)���ԘI(y��)��(w��)��ƽ����ǰ������̝�p��ȡ�^��ֵ��,������������(zh��n),������I�I(y��)���� |

|

3.��I(y��)�����O(sh��)��I(y��)��̎���_�k��,����δ�_ʼ��(j��ng)�I,��Ŀǰ���ڽ���S����ُ�I�C(j��)���O(sh��)�� |

���Y�a(ch��n) |

|

4.��I(y��)̎�����d�ИI(y��)��Ŀǰ��(c��)���ړ�ռ�Ј����~,���U(ku��)����I(y��)֪���Ⱥ�Ӱ��� |

�I�I(y��)���� |

|

5.�_��ʽ����,�������ڃ�(y��u)��Ͷ�Y�M�ϡ��������ֵ,�����������˄�(chu��ng)��Ͷ�Y�rֵ |

���Y�a(ch��n) |

|

6.���H��I(y��)���F(tu��n)�O(sh��)�����аl(f��)����,����Ҫ�鼯�F(tu��n)�ٸ���I(y��)�ṩ�аl(f��)����(w��)�����Գɱ��ӳɵķ�ʽ�����P(gu��n)��I(y��)��ȡ�M(f��i)�� |

�ɱ��c�I�I(y��)�M(f��i)�ÿ��~ |

|

7.�������|(zh��)������� |

��ٛ������֧ٛ�����~ |

����4.��Ӌ(j��)��(sh��)��(w��)�д_���ٷֱȕr��(y��ng)���]������(�̲�P32����)

�����ڴ_���ٷֱȕr,�����˿��]����Ӌ(j��)��λ�Ƿ�����й�˾�����挍(sh��)�w��,����������Ҳ��Ӱ�ע�ԕ�Ӌ(j��)�����ٷֱȵ��x���@Щ���ذ����������ڣ�

����(1)ؔ��(w��)���ʹ���ߵķ���;

����(2)����Ӌ(j��)��λ�Ƿ��ɼ��F(tu��n)��(n��i)���P(gu��n)(li��n)���ṩ���Y���Ƿ��д��~�������Y(���ȯ���y���J��);

����(3)ؔ��(w��)���ʹ�����Ƿ���(zh��n)��(sh��)��(j��)�e����(�籧������Ŀ��ؔ��(w��)�����ʹ����),��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ҫ�Եĺ��x

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖