�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���ڌ�Ӌ(j��)�͑��в������S���еĽ�(j��ng)��(j��)����

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���ڌ�Ӌ(j��)�͑��в������S���еĽ�(j��ng)��(j��)����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�ڌ�Ӌ(j��)�͑��в������S���еĽ�(j��ng)��(j��)����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ�ʮ����Ӌ(j��)�I(y��)��(w��)����(d��)���Ե�Ҫ��ڶ���(ji��)��(j��ng)��(j��)����ă�(n��i)�ݡ�

����![]() ��֪�R�c(di��n)�����ڌ�Ӌ(j��)�͑��в������S���еĽ�(j��ng)��(j��)����

��֪�R�c(di��n)�����ڌ�Ӌ(j��)�͑��в������S���еĽ�(j��ng)��(j��)����

���������ķN��r��,������ڌ�Ӌ(j��)�͑�����ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��������������a(ch��n)���dz���(y��n)�صIJ���Ӱ푣���(d��o)�]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ��r,��

����1.��Ӌ(j��)����(w��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)���档

����2.��(d��ng)һ����(sh��)�w�ڌ�Ӌ(j��)�͑��Г��п����Եę�(qu��n)��,�����Ҍ�Ӌ(j��)�͑�ԓ��(sh��)�w��Ҫ�r,����Ӌ(j��)����(w��)������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ�����ԓ��(sh��)�w�Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��

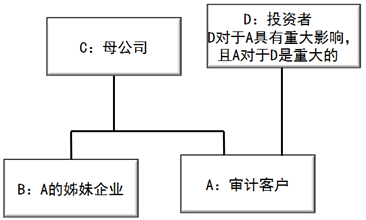

������֪�R�c(di��n)��չ����D7,����Ӌ(j��)�͑�A�c��ĸ��˾(��(sh��)�wC)���cͶ�Y��(��(sh��)�wD)֮�g���P(gu��n)ϵ�͌��ڬF(xi��n)��ӑՓ������,�����,����Ӌ(j��)����(w��)������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ����ڌ�(sh��)�wC�͌�(sh��)�wD�Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��

����3.��(d��ng)�����ϻ����c��(zh��)�Ќ�Ӌ(j��)�I(y��)��(w��)���(xi��ng)Ŀ�ϻ���ͬ̎һ���ֲ��r,�������ϻ��˻�����Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��

������֪�R�c(di��n)��չ������Дࡰ�����ϻ��ˡ�?�@���[���������(xi��ng)Ŀ�ϻ��ˈ�(zh��)�Ќ�Ӌ(j��)�I(y��)��(w��)��̎�ֲ������Д�,��

����4.�錏Ӌ(j��)�͑��ṩ�nj�Ӌ(j��)����(w��)�������ϻ��ˡ������ˆT������Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����н�(j��ng)��(j��)����ĸ���ˆT

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT�������H�ٵ�Ҫ��

-

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���V�A���V�A�a(ch��n)�����{

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���YƷ�Ϳ��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)��н���I(y��)���u�r(ji��)����

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���������M(f��i)

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���������M(f��i)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖