�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�c��(b��o)���e��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�c��(b��o)���e��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�m��(d��ng)���������ش_����

����(��)�\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)���m��(d��ng)

����(��)��(y��n)�����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)��������(zh��n)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ�������������(xi��ng)Ŀ�Č�Ӌ(j��)������(ji��)���]���m(x��)��(j��ng)�I(y��ng)���O(sh��)�ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)������Ӌ(j��)�Y(ji��)Փ�c��(b��o)���e��

��֪�R(sh��)�c(di��n)������Ӌ(j��)�Y(ji��)Փ�c��(b��o)���e��

����(һ)�\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�m��(d��ng)���������ش_����

����1.���ߟo(w��)������Ҋ(ji��n)��Ӌ(j��)��(b��o)�������

�������ؔ(c��i)��(w��)��(b��o)�������������¶��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�l(f��)��o(w��)������Ҋ(ji��n),�����ڌ�Ӌ(j��)��(b��o)�������ӏ�(qi��ng)�{(di��o)���(xi��ng)�Σ���(qi��ng)�{(di��o)���܌�(d��o)��(du��)���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]�����(xi��ng)����r�����ش_���Ե���(sh��),������ؔ(c��i)��(w��)��(b��o)��ʹ�����P(gu��n)עؔ(c��i)��(w��)��(b��o)����ע�Ќ�(du��)���P(gu��n)���(xi��ng)����¶,��

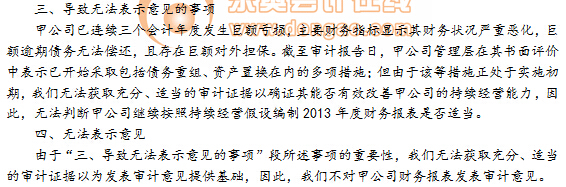

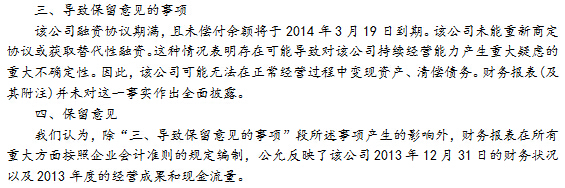

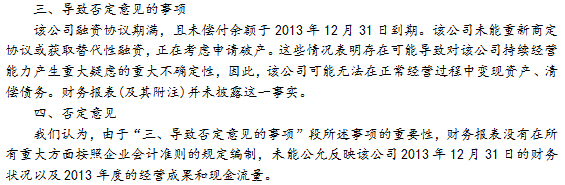

��������ʾ1����(qi��ng)�{(di��o)���(xi��ng)���e�����£�Ո(q��ng)���c(di��n)���գ�

����2.���ߟo(w��)����ʾ��Ҋ(ji��n)��Ӌ(j��)��(b��o)�������

�����ژO�ٔ�(sh��)��r��,����(d��ng)���ڶ��(xi��ng)��(du��)ؔ(c��i)��(w��)��(b��o)�����w������ҪӰ푵��ش_���ԕr(sh��),��ע��(c��)��(hu��)Ӌ(j��)�������J(r��n)��l(f��)��o(w��)����ʾ��Ҋ(ji��n)���m��(d��ng)?sh��)ġ?/P>

��������ʾ2���o(w��)����ʾ��Ҋ(ji��n)���e�����£�Ո(q��ng)���c(di��n)���գ�

����3.���߱�����Ҋ(ji��n)�����Ҋ(ji��n)��Ӌ(j��)��(b��o)�������

�������ؔ(c��i)��(w��)��(b��o)��δ���������¶,��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)ǡ��(d��ng)�l(f��)��������Ҋ(ji��n)�����Ҋ(ji��n),��

��������ʾ3��������Ҋ(ji��n)���e�����£�Ո(q��ng)���c(di��n)���գ�

��������ʾ4������Ҋ(ji��n)���e������,��Ո(q��ng)���c(di��n)���գ�

����(��)�\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)���m��(d��ng)

����1.���߷���Ҋ(ji��n)��Ӌ(j��)��(b��o)�������

�������ؔ(c��i)��(w��)��(b��o)�����ճ��m(x��)��(j��ng)�I(y��ng)���A(ch��)����,����ע��(c��)��(hu��)Ӌ(j��)���\(y��n)���I(y��)�Д��J(r��n)�������ھ���ؔ(c��i)��(w��)��(b��o)��r(sh��)�\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�Dz��m��(d��ng)?sh��)ģ��t�o(w��)Փؔ(c��i)��(w��)��(b��o)�팦(du��)������\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�IJ��m��(d��ng)���Ƿ�������¶,��ע��(c��)��(hu��)Ӌ(j��)������(y��ng)�l(f��)������Ҋ(ji��n),��

����2.����������A(ch��)����ؔ(c��i)��(w��)��(b��o)���l(f��)��o(w��)������Ҋ(ji��n)������

����(1)����ھ��w��r���\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�Dz��m��(d��ng)?sh��)ģ�������ӱ�Ҫ�����Ը�x����ؔ(c��i)��(w��)��(b��o)��,���t���Բ���������A(ch��)(��������A(ch��))����ؔ(c��i)��(w��)��(b��o)��;

����(2)ע��(c��)��(hu��)Ӌ(j��)�����Ԍ�(du��)ؔ(c��i)��(w��)��(b��o)���M(j��n)�Ќ�Ӌ(j��),��ǰ����ע��(c��)��(hu��)Ӌ(j��)���_��������A(ch��)�ھ��w��r���ǿɽ��ܵľ��ƻ��A(ch��);

����(3)���ؔ(c��i)��(w��)��(b��o)�팦(du��)�������˳����¶��ע��(c��)��(hu��)Ӌ(j��)�����l(f��)��o(w��)������Ҋ(ji��n)����Ҳ�����J(r��n)���ڌ�Ӌ(j��)��(b��o)�������ӏ�(qi��ng)�{(di��o)���(xi��ng)�����m��(d��ng)���Ҫ��,��������ؔ(c��i)��(w��)��(b��o)��ʹ����ע��������A(ch��)����ʹ������,��

����(��)��(y��n)�����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)��������(zh��n)

����1.�������ӻ��������ؔ(c��i)��(w��)��(b��o)���պ��(y��n)�����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)��������(zh��n)��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)ԃ��(w��n)���ӵ�ԭ��;

����2.����J(r��n)�����ӿ����漰�c���m(x��)��(j��ng)�I(y��ng)�u(p��ng)�����P(gu��n)�����(xi��ng)����r,��ע��(c��)��(hu��)Ӌ(j��)���б�Ҫ��(sh��)ʩǰ���R(sh��)�e�����܌�(d��o)��(du��)���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]�����(xi��ng)����r�r(sh��)�ӵČ�Ӌ(j��)����,�����ʹ��ڵ��ش_���Կ��]��(du��)��Ӌ(j��)�Y(ji��)Փ��Ӱ푡�

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���R(sh��)�e��(du��)���m(x��)��(j��ng)�I(y��ng)���O(sh��)�a(ch��n)���ش��ɑ]���L(f��ng)�U(xi��n)

- ��һƪ���£� �](m��i)����

-

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���R(sh��)�e��(du��)���m(x��)��(j��ng)�I(y��ng)���O(sh��)�a(ch��n)����

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���������P(gu��n)��Ӌ(j��)����

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���u(p��ng)�r(ji��)��(hu��)Ӌ(j��)̎������¶

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)��ᘌ�(du��)�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�đ�(y��ng)��(du��)��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���R(sh��)�e���u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)