¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ūóāįĢ■ėŗĤ┼cų╬└Ēīėų▒Įė£Ž═©Ą─╩┬ĒŚ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌,Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ūóāįĢ■ėŗĤ┼cų╬└Ēīėų▒Įė£Ž═©Ą─╩┬ĒŚ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ūóāįĢ■ėŗĤ┼cžöäš(w©┤)ł¾▒ĒīÅėŗŽÓĻP(gu©Īn)Ą─ž¤(z©”)╚╬

ĪĪĪĪ(Č■)ėŗäØĄ─īÅėŗĘČć·║═Ģrķg░▓┼┼

ĪĪĪĪ(╚²)īÅėŗųą░l(f©Ī)¼F(xi©żn)Ą─ųž┤¾å¢Ņ}

ĪĪĪĪ(╦─)ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌

ĪĪĪĪ(╬Õ)ūóāįĢ■ėŗĤĄ─¬Ü┴óąį

ĪĪĪĪ(┴∙)ča│õ╩┬ĒŚ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

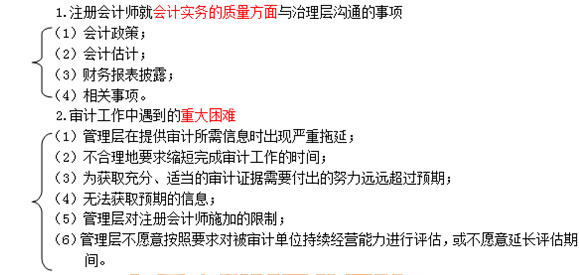

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«╦─š┬īÅėŗ£Ž═©Ą┌ę╗╣Ø(ji©”)ūóāįĢ■ėŗĤ┼cų╬└ĒīėĄ─£Ž═©Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ūóāįĢ■ėŗĤ┼cų╬└Ēīėų▒Įė£Ž═©Ą─╩┬ĒŚ

ĪŠų¬ūR³cĪ┐Ż║ūóāįĢ■ėŗĤ┼cų╬└Ēīėų▒Įė£Ž═©Ą─╩┬ĒŚ

ĪĪĪĪ(ę╗)ūóāįĢ■ėŗĤ┼cžöäš(w©┤)ł¾▒ĒīÅėŗŽÓĻP(gu©Īn)Ą─ž¤(z©”)╚╬(1/6)

ĪĪĪĪ1.┼cžöäš(w©┤)ł¾▒ĒīÅėŗŽÓĻP(gu©Īn)Ą─ž¤(z©”)╚╬(T15)

ĪĪĪĪ2.┼cžöäš(w©┤)ł¾▒ĒīÅėŗŽÓĻP(gu©Īn)ž¤(z©”)╚╬Ą─£Ž═©╩┬ĒŚ

ĪĪĪĪ(1)ūóāįĢ■ėŗĤ░┤ššīÅėŗ£╩(zh©│n)ätł╠(zh©¬)ąąīÅėŗ╣żū„Ą─ž¤(z©”)╚╬Ż¼ų„ę¬╝»ųąį┌ī”žöäš(w©┤)ł¾▒Ē░l(f©Ī)▒ĒęŌęŖ╔Ž,ĪŻīÅėŗ£╩(zh©│n)ätę¬Ū¾£Ž═©Ą─╩┬ĒŚ░³└©žöäš(w©┤)ł¾▒ĒīÅėŗųą░l(f©Ī)¼F(xi©żn)Ą─,Īó┼cų╬└Ēīėī”žöäš(w©┤)ł¾Ėµ▀^│╠Ą─▒O(ji©Īn)ČĮėąĻP(gu©Īn)Ą─ųž┤¾╩┬ĒŚ;

ĪĪĪĪ(2)īÅėŗ£╩(zh©│n)ät▓ó▓╗ę¬Ū¾ūóāįĢ■ėŗĤįO(sh©©)ėŗ│╠ą“üĒūRäe┼cų╬└Ēīė£Ž═©Ą─ča│õ╩┬ĒŚ;

ĪĪĪĪ(3)ūóāįĢ■ėŗĤę└ō■(j©┤)Ę©┬╔Ę©ęÄ(gu©®)Ą─ęÄ(gu©®)Č©Īó┼c▒╗īÅėŗå╬╬╗Ą─ģf(xi©”)ūh╗“▀mė├ė┌įōśI(y©©)äš(w©┤)Ą─Ųõ╦¹ęÄ(gu©®)Č©,Ż¼│ąō·(d©Īn)╦∙ąĶę¬£Ž═©╠žČ©╩┬ĒŚĄ─ž¤(z©”)╚╬(╚ń▀mė├),ĪŻ

ĪĪĪĪ(Č■)ėŗäØĄ─īÅėŗĘČć·║═Ģrķg░▓┼┼(2/6)

ĪĪĪĪ1.£Ž═©Ą─ū„ė├

ĪĪĪĪ(1)Ä═ų·ų╬└ĒīėĖ³║├Ąž┴╦ĮŌūóāįĢ■ėŗĤ╣żū„Ą─ĮY(ji©”)╣¹Ż¼┼cūóāįĢ■ėŗĤėæšō’L(f©źng)ļUå¢Ņ}║═ųžę¬ąįĄ─Ė┼─Ņ,Ż¼ęį╝░ūRäe┐╔─▄ąĶę¬ūóāįĢ■ėŗĤūĘ╝ėīÅėŗ│╠ą“Ą─ŅI(l©½ng)ė“;

ĪĪĪĪ(2)Ä═ų·ūóāįĢ■ėŗĤĖ³║├Ąž┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁh(hu©ón)Š│,ĪŻ

ĪĪĪĪ2.£Ž═©Ą─╩┬ĒŚ┐╔─▄░³└©

ĪĪĪĪ3.┼cų╬└ĒīėėæšōĄ─ėŗäØĘĮ├µĄ─Ųõ╦¹╩┬ĒŚ

ĪĪĪĪ(1)╚ń╣¹▒╗īÅėŗå╬╬╗įO(sh©©)ėąā╚(n©©i)▓┐īÅėŗŻ¼ūóāįĢ■ėŗĤöM└¹ė├ā╚(n©©i)▓┐īÅėŗ╣żū„Ą─│╠Č╚,Ż¼ęį╝░ūóāįĢ■ėŗĤ║═ā╚(n©©i)▓┐īÅėŗ╚╦åT╚ń║╬ęįĮ©įO(sh©©)ąį║═╗źčaĄ─ĘĮ╩ĮĖ³║├Ąžģf(xi©”)š{(di©żo)║═┼õ║Ž╣żū„

ĪĪĪĪ(2)ų╬└Ēīėī”Ž┬┴ąå¢Ņ}Ą─┐┤Ę©(šŲ╬š╗∙▒Šė^³c)

ĪĪ�,Īó┘┼c▒╗īÅėŗå╬╬╗ų╬└ĒĮY(ji©”)śŗ(g©░u)ųąĄ───ą®▀m«ö(d©Īng)╚╦åT£Ž═©;

ĪĪĪĪó┌ų╬└Ēīė║═╣▄└Ēīėų«ķgĄ─ž¤(z©”)╚╬Ęų┼õ;

ĪĪ�,Īó█▒╗īÅėŗå╬╬╗Ą──┐ś�(bi©Īo)║═æ(zh©żn)┬į,Ż¼ęį╝░┐╔─▄ī¦(d©Żo)ų┬ųž┤¾Õeł¾Ą─ŽÓĻP(gu©Īn)Įø(j©®ng)ĀI’L(f©źng)ļU;

ĪĪĪĪó▄ų╬└ĒīėšJ(r©©n)×ķīÅėŗ▀^│╠ųąąĶę¬╠žäeĻP(gu©Īn)ūóĄ─╩┬ĒŚ,Ż¼ęį╝░ų╬└Ēīėę¬Ū¾ūóāįĢ■ėŗĤūĘ╝ėīÅėŗ│╠ą“Ą─ŅI(l©½ng)ė“;

ĪĪ�,Īó▌┼c▒O(ji©Īn)╣▄ÖCśŗ(g©░u)Ą─ųžę¬£Ž═©;

ĪĪĪĪó▐ų╬└ĒīėšJ(r©©n)×ķ┐╔─▄Ģ■ė░Ēæžöäš(w©┤)ł¾▒ĒīÅėŗĄ─Ųõ╦¹╩┬ĒŚ,ĪŻ

ĪĪĪĪ(3)ų╬└Ēīėī”Ž┬┴ąå¢Ņ}Ą─æB(t©żi)Č╚,ĪóšJ(r©©n)ūR║═┤ļ╩®

ĪĪĪĪó┘▒╗īÅėŗå╬╬╗Ą─ā╚(n©©i)▓┐┐žųŲ╝░Ųõį┌▒╗īÅėŗå╬╬╗ųąĄ─ųžę¬ąį,Ż¼░³└©ų╬└Ēīė╚ń║╬▒O(ji©Īn)ČĮā╚(n©©i)▓┐┐žųŲĄ─ėąą¦ąį;

ĪĪ�,Īó┌╬Ķ▒ū░l(f©Ī)╔·Ą─┐╔─▄ąį╗“╚ń║╬░l(f©Ī)¼F(xi©żn)╬Ķ▒ūĪŻ

ĪĪĪĪ(4)ų╬└Ēīėæ¬(y©®ng)ī”Ģ■ėŗ£╩(zh©│n)ät,Īó╣½╦Šų╬└ĒīŹäš(w©┤)ĪóĮ╗ęū╦∙╔Ž╩ąęÄ(gu©®)ät║═ŽÓĻP(gu©Īn)╩┬ĒŚūā╗»Ą─┤ļ╩®,ĪŻ

ĪĪĪĪ(5)ų╬└Ēīėī”ęįŪ░┼cūóāįĢ■ėŗĤ£Ž═©ū÷│÷Ą─Ę┤æ¬(y©®ng),ĪŻ

ĪĪĪĪ(╚²)īÅėŗųą░l(f©Ī)¼F(xi©żn)Ą─ųž┤¾å¢Ņ}(Š½£╩(zh©│n)šŲ╬šŻ¼3/6)

ĪĪĪĪ3.ęč┼c╣▄└Ēīėėæšō╗“ąĶę¬Ģ°├µ£Ž═©Ą─īÅėŗųą│÷¼F(xi©żn)Ą─ųž┤¾╩┬ĒŚ,Ż¼ęį╝░ūóāįĢ■ėŗĤę¬Ū¾╠ß╣®Ą─Ģ°├µ┬Ģ├„,Ż¼│²ĘŪų╬└Ēīė╚½▓┐│╔åTģó┼c╣▄└Ē▒╗īÅėŗå╬╬╗

ĪĪĪĪ4.īÅėŗųą│÷¼F(xi©żn)Ą─ĪóĖ∙ō■(j©┤)┬ÜśI(y©©)┼ąöÓšJ(r©©n)×ķī”▒O(ji©Īn)ČĮžöäš(w©┤)ł¾Ėµ▀^│╠ųž┤¾Ą─Ųõ╦¹╩┬ĒŚ

ĪĪĪĪ(1)īÅėŗųą│÷¼F(xi©żn)Ą─,Īó┼cų╬└Ēīė┬─ąąī”žöäš(w©┤)ł¾Ėµ▀^│╠Ą─▒O(ji©Īn)ČĮ┬Üž¤(z©”)ų▒ĮėŽÓĻP(gu©Īn)Ą─Ųõ╦¹ųž┤¾╩┬ĒŚ,Ż¼┐╔─▄░³└©ęčĖ³š²Ą─Īó║¼ėąęčīÅėŗžöäš(w©┤)ł¾▒ĒĄ─╬─╝■ųąĄ─Ųõ╦¹ą┼Žó┤µį┌Ą─ī”╩┬īŹĄ─ųž┤¾Õeł¾╗“ųž┤¾▓╗ę╗ų┬,ĪŻ

ĪĪĪĪ(2)£Ž═©īÅėŗųą░l(f©Ī)¼F(xi©żn)Ą─ųž┤¾å¢Ņ}┐╔─▄░³└©ę¬Ū¾ų╬└Ēīė╠ß╣®▀Mę╗▓Įą┼Žóęį═Ļ╔Ų½@╚ĪĄ─īÅėŗūCō■(j©┤),ĪŻ

ĪĪĪĪ└²╚ń,Ż¼ūóāįĢ■ėŗĤ┐╔ęįūCīŹų╬└Ēīėī”┼c╠žČ©Ą─Į╗ęū╗“╩┬ĒŚėąĻP(gu©Īn)Ą─╩┬īŹ║═Ūķørėąų°┼cŲõŽÓ═¼Ą─└ĒĮŌĪŻ

ĪĪĪĪ(╦─)ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌

ĪĪĪĪ1.ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌║═ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌Ą─Č©┴x

ĪĪĪĪ(1)ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌

ĪĪĪĪā╚(n©©i)▓┐┐žųŲ╚▒Ž▌,Ż¼╩ŪųĖį┌Ž┬┴ą╚╬ę╗ŪķørŽ┬ā╚(n©©i)▓┐┐žųŲ┤µį┌Ą─╚▒Ž▌Ż║

![]()

ĪĪĪĪ(2)ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌

ĪĪĪĪųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌,Ż¼╩ŪųĖūóāįĢ■ėŗĤĖ∙ō■(j©┤)┬ÜśI(y©©)┼ąöÓŻ¼šJ(r©©n)×ķūŃē“ųžę¬Å─Č°ųĄĄ├ų╬└ĒīėĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲĄ─ę╗éĆ╚▒Ž▌╗“ČÓéĆ╚▒Ž▌Ą─ĮM║Ž,ĪŻ

ĪĪĪĪ2.Ž“ų╬└Ēīė║═╣▄└Ēīė═©ł¾ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)ęįĢ°├µą╬╩Į╝░ĢrŽ“ų╬└Ēīė═©ł¾īÅėŗ▀^│╠ųąūRäe│÷Ą─ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌,ĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ▀Ćæ¬(y©®ng)«ö(d©Īng)╝░ĢrŽ“ŽÓæ¬(y©®ng)īė╝ēĄ─╣▄└Ēīė═©ł¾Ž┬┴ąā╚(n©©i)▓┐┐žųŲ╚▒Ž▌;

ĪĪĪĪ(1)ę莓╗“öMŽ“ų╬└Ēīė═©ł¾Ą─ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌Ż¼│²ĘŪį┌Š▀¾wŪķørŽ┬▓╗▀m║Žų▒ĮėŽ“╣▄└Ēīė═©ł¾;

ĪĪĪĪ(2)į┌īÅėŗ▀^│╠ųąūRäe│÷Ą─,ĪóŲõ╦¹ĘĮ╔ą╬┤Ž“╣▄└Ēīė═©ł¾Č°ūóāįĢ■ėŗĤĖ∙ō■(j©┤)┬ÜśI(y©©)┼ąöÓšJ(r©©n)×ķūŃē“ųžę¬Å─Č°ųĄĄ├╣▄└ĒīėĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲŲõ╦¹╚▒Ž▌,ĪŻ

ĪĪĪĪ3.ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌Ą─Ģ°├µ£Ž═©╬─╝■æ¬(y©®ng)«ö(d©Īng)░³└©Ą─ā╚(n©©i)╚▌

ĪĪĪĪ4.į┌Ž“ų╬└Ēīė║═╣▄└Ēīė╠ß╣®ą┼ŽóĢrŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)╠žäešf├„Ą─╩┬ĒŚ

ĪĪĪĪ(1)ūóāįĢ■ėŗĤł╠(zh©¬)ąąīÅėŗ╣żū„Ą──┐Ą─╩Ūī”žöäš(w©┤)ł¾▒Ē░l(f©Ī)▒ĒīÅėŗęŌęŖ;

ĪĪĪĪ(2)īÅėŗ╣żū„░³└©┐╝æ]┼cžöäš(w©┤)ł¾▒ĒŠÄųŲŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲ,Ż¼Ųõ─┐Ą─╩ŪįO(sh©©)ėŗ▀m║ŽŠ▀¾wŪķørĄ─īÅėŗ│╠ą“,Ż¼▓óĘŪī”ā╚(n©©i)▓┐┐žųŲĄ─ėąą¦ąį░l(f©Ī)▒ĒęŌęŖ(╚ń╣¹ĮY(ji©”)║Žžöäš(w©┤)ł¾▒ĒīÅėŗī”ā╚(n©©i)▓┐┐žųŲĄ─ėąą¦ąį░l(f©Ī)▒ĒęŌęŖŻ¼æ¬(y©®ng)«ö(d©Īng)äh│²Ī░▓óĘŪī”ā╚(n©©i)▓┐┐žųŲĄ─ėąą¦ąį░l(f©Ī)▒ĒęŌęŖĪ▒Ą─┤ļ▐o);

ĪĪĪĪ(3)ł¾ĖµĄ─╩┬ĒŚāHŽ▐ė┌ūóāįĢ■ėŗĤį┌īÅėŗ▀^│╠ųąūRäe│÷Ą─,ĪóšJ(r©©n)×ķūŃē“ųžę¬Å─Č°ųĄĄ├Ž“ų╬└Ēīėł¾ĖµĄ─╚▒Ž▌,ĪŻ

ĪĪĪĪ(╬Õ)ūóāįĢ■ėŗĤĄ─¬Ü┴óąį(5/6)

ĪĪĪĪöM£Ž═©Ą─╩┬ĒŚ═©│Ż░³└©Ż║

ĪĪĪĪ1.ī”¬Ü┴óąįĄ─▓╗└¹ė░ĒæŻ¼░³└©ę“ūį╔Ē└¹ęµ,Īóūį╬ęįuār,Īó▀^Č╚═ŲĮķĪó├▄ŪąĻP(gu©Īn)ŽĄ║══Ōį┌ē║┴”«a(ch©Żn)╔·Ą─▓╗└¹ė░Ēæ;

ĪĪĪĪ2.Ę©┬╔Ę©ęÄ(gu©®)║═┬ÜśI(y©©)ęÄ(gu©®)ĘČęÄ(gu©®)Č©Ą─Ę└ĘČ┤ļ╩®,Īó▒╗īÅėŗå╬╬╗▓╔╚ĪĄ─Ę└ĘČ┤ļ╩®,Ż¼ęį╝░Ģ■ėŗĤ╩┬äš(w©┤)╦∙ā╚(n©©i)▓┐ūį╔ĒĄ─Ę└ĘČ┤ļ╩®;

ĪĪĪĪ3.╚ń╣¹▒╗īÅėŗå╬╬╗╩Ū╔Ž╩ąīŹ¾wŻ¼ūóāįĢ■ėŗĤ▀Ćæ¬(y©®ng)«ö(d©Īng)┼cų╬└Ēīė£Ž═©Ž┬┴ąā╚(n©©i)╚▌Ż║

ĪĪĪĪ(1)Š═īÅėŗĒŚ─┐ĮM│╔åT,ĪóĢ■ėŗĤ╩┬äš(w©┤)╦∙Ųõ╦¹ŽÓĻP(gu©Īn)╚╦åT,Ż¼ęį╝░Ģ■ėŗĤ╩┬äš(w©┤)╦∙║═ŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙░┤ššŽÓĻP(gu©Īn)┬ÜśI(y©©)Ą└Ą┬ę¬Ū¾▒Ż│ų┴╦¬Ü┴óąįū„│÷┬Ģ├„;

ĪĪĪĪ(2)Ė∙ō■(j©┤)┬ÜśI(y©©)┼ąöÓŻ¼ūóāįĢ■ėŗĤšJ(r©©n)×ķĢ■ėŗĤ╩┬äš(w©┤)╦∙,ĪóŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙┼c▒╗īÅėŗå╬╬╗ų«ķg┤µį┌Ą─┐╔─▄ė░Ēæ?y©®ng)Ü┴óąįĄ─╦∙ėąĻP(gu©Īn)ŽĄ║═Ųõ╦¹╩┬ĒŚ;

ĪĪĪĪ(3)×ķŽ¹│²ī”¬Ü┴óąįĄ─▓╗└¹ė░Ēæ╗“?q©▒)óŲõĮĄų┴┐╔Įė╩▄Ą─╦«Ų�,Ż¼ęč�?j©®ng)▓╔╚ĪĄ─ŽÓĻP(gu©Īn)Ę└ĘČ┤ļ╩®ĪŻ

ĪĪĪĪ(┴∙)ča│õ╩┬ĒŚ(6/6)

ĪĪĪĪį┌┤_Č©╩Ūʱ┼cų╬└Ēīė£Ž═©ča│õ╩┬ĒŚĢr,Ż¼ūóāįĢ■ėŗĤ┐╔─▄Š═ŲõūóęŌĄĮĄ──│ŅÉ╩┬ĒŚ┼c▀m«ö(d©Īng)īė╝ēĄ─╣▄└Ēīė▀Mąąėæšō,Ż¼│²ĘŪį┌Š▀¾wŪķą╬Ž┬▓╗▀m║Ž▀@├┤ū÷ĪŻ

ĪĪĪĪ╚ń╣¹ąĶę¬£Ž═©ča│õ╩┬ĒŚ,Ż¼ūóāįĢ■ėŗĤ╩╣ų╬└ĒīėūóęŌŽ┬┴ą╩┬ĒŚ┐╔─▄╩Ū▀m«ö(d©Īng)?sh©┤)─Ż?/P>

ĪĪĪĪ(1)ūRäe║═£Ž═©▀@ŅÉ╩┬ĒŚī”īÅėŗ─┐Ą─(ų╝į┌ī”žöäš(w©┤)ł¾▒Ēą╬│╔ęŌęŖ)Č°čį,Ż¼ų╗╩ŪĖĮĦĄ─;

ĪĪĪĪ(2)│²ī”žöäš(w©┤)ł¾▒Ēą╬│╔īÅėŗęŌęŖ╦∙ąĶīŹ╩®Ą─īÅėŗ│╠ą“═ŌŻ¼ø]ėąīŻķTßśī”▀@ą®╩┬ĒŚīŹ╩®Ųõ╦¹│╠ą“;

ĪĪĪĪ(3)ø]ėąīŹ╩®│╠ą“üĒ┤_Č©╩Ūʱ▀Ć┤µį┌Ųõ╦¹Ą─═¼ŅÉ╩┬ĒŚ,ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ūóāįĢ■ėŗĤ┼cų╬└ĒīėĪ░ļpŽ“£Ž═©Ī▒Ą─ų„ę¬─┐Ą─

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢