¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

ūR(sh©¬)äe║═įu(p©¬ng)╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪ2015ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūR(sh©¬)äe║═įu(p©¬ng)╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌,Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūR(sh©¬)äe║═įu(p©¬ng)╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn),ĪŻ

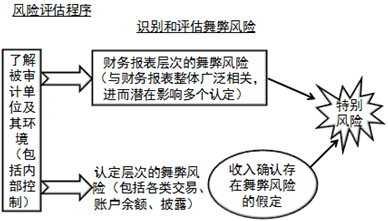

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤūR(sh©¬)äe║═įu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)(░³└©╬Ķ▒ū’L(f©źng)ļU(xi©Żn))Ģr(sh©¬)æ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®Ą─īÅėŗ(j©¼)│╠ą“

ĪĪĪĪ2.╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ą─╝┘įO(sh©©)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╩«╚²š┬ī”(du©¼)╬Ķ▒ū║═Ę©┬╔Ę©ęÄ(gu©®)Ą─┐╝æ]Ą┌ę╗╣Ø(ji©”)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ųą┼c╬Ķ▒ūŽÓĻP(gu©Īn)Ą─ž¤(z©”)╚╬Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ūR(sh©¬)äe║═įu(p©¬ng)╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ūR(sh©¬)äe║═įu(p©¬ng)╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪ1.ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤūR(sh©¬)äe║═įu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)(░³└©╬Ķ▒ū’L(f©źng)ļU(xi©Żn))Ģr(sh©¬)æ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®Ą─īÅėŗ(j©¼)│╠ą“Ż║

ĪĪĪĪ(1)į┌┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗╝░ŲõŁh(hu©ón)Š│(░³└©┼c’L(f©źng)ļU(xi©Żn)ŽÓĻP(gu©Īn)Ą─┐žųŲ)Ą─š¹éĆ(g©©)▀^(gu©░)│╠ųą,Ż¼ĮY(ji©”)║Žī”(du©¼)Ė„ŅÉĮ╗ęū,Īó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─┐╝æ],Ż¼ūR(sh©¬)äe’L(f©źng)ļU(xi©Żn);

ĪĪĪĪ(2)įu(p©¬ng)╣└ūR(sh©¬)äe│÷Ą─’L(f©źng)ļU(xi©Żn),Ż¼▓óįu(p©¬ng)ār(ji©ż)Ųõ╩ŪʱĖ³ÅVĘ║Ąž┼cžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēš¹¾wŽÓĻP(gu©Īn),Ż¼▀M(j©¼n)Č°Øōį┌Ąžė░ĒæČÓĒŚ(xi©żng)šJ(r©©n)Č©;

ĪĪĪĪ(3)ĮY(ji©”)║Žī”(du©¼)öM£y(c©©)įćĄ─ŽÓĻP(gu©Īn)┐žųŲĄ─┐╝æ]Ż¼īóūR(sh©¬)äe│÷Ą─’L(f©źng)ļU(xi©Żn)┼cšJ(r©©n)Č©īė┤╬┐╔─▄░l(f©Ī)╔·Õe(cu©░)ł¾(b©żo)Ą─ŅI(l©½ng)ė“ŽÓ┬ō(li©ón)ŽĄ;

ĪĪĪĪ(4)┐╝æ]░l(f©Ī)╔·Õe(cu©░)ł¾(b©żo)Ą─┐╔─▄ąį(░³└©░l(f©Ī)╔·ČÓĒŚ(xi©żng)Õe(cu©░)ł¾(b©żo)Ą─┐╔─▄ąį),Ż¼ęį╝░Øōį┌Õe(cu©░)ł¾(b©żo)Ą─ųž┤¾│╠Č╚╩ŪʱūŃęįī¦(d©Żo)ų┬ųž┤¾Õe(cu©░)ł¾(b©żo),ĪŻ

ĪĪĪĪ2.╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ą─╝┘įO(sh©©)

ĪĪĪĪ(1)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌ūR(sh©¬)äe║═įu(p©¬ng)╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ģr(sh©¬)Ż¼æ¬(y©®ng)«ö(d©Īng)Ī░╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ī▒Ą─╝┘Č©,Ż¼įu(p©¬ng)ār(ji©ż)──ą®ŅÉą═Ą─╩š╚ļ╗“šJ(r©©n)Č©ī¦(d©Żo)ų┬╬Ķ▒ū’L(f©źng)ļU(xi©Żn),ĪŻ

ĪĪĪĪ(2)╚ń╣¹šJ(r©©n)×ķ╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ą─╝┘Č©▓╗▀mė├ė┌śI(y©©)äš(w©┤)Ą─Š▀¾wŪķørŻ¼Å─Č°╬┤īó╩š╚ļ┤_šJ(r©©n)ū„×ķė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ŅI(l©½ng)ė“,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)į┌īÅėŗ(j©¼)╣żū„ĄūĖÕųąėøõøĄ├│÷įōĮY(ji©”)šōĄ─└Ēė╔,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ī░╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)╝┘įO(sh©©)Ī▒Ą─┼e└²Ż║

ĪĪĪĪ(1)ėøõø╠ō╝┘╩š╚ļĪŻ

ĪĪĪĪ(2)Ė▀╣└╩š╚ļ,Ż¼░³└©į┌’L(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│Ļ▐D(zhu©Żn)ūīĮo┘IĘĮų«Ū░Š═┤_šJ(r©©n)õN╩█╩š╚ļ,ĪŻ

ĪĪĪĪ(3)Ą═╣└╩š╚ļŻ¼░³└©Ż║į┌═Ļ│╔õN╩█ųĖś╦(bi©Īo)Ģr(sh©¬),Ż¼░čīŹ(sh©¬)¼F(xi©żn)Ą─õN╩█═ŲĄĮŽ┬ę╗Ų┌┤_šJ(r©©n);×ķ┴╦▀fčė╗“£p╔┘ČÉ┐ŅĄ─ų¦ĖČ,Ż¼╩š╚ļ▓╗┤_šJ(r©©n)į┌└¹ØÖ(r©┤n)▒Ē└’Č°Æņį┌Ųõ╦¹æ¬(y©®ng)╩š┐ŅųąĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ėąą®╔Ž╩ą╣½╦Šį┌╩š╚ļ┤_šJ(r©©n)ĘĮ├µ┤µį┌Ą─╬Ķ▒ū’L(f©źng)ļU(xi©Żn)┐╔─▄Ė▀ė┌ĘŪ╔Ž╩ą╣½╦Š,Ż¼ę“?y©żn)ķ╔Ž╩ą╣½╦ŠŠ▀ėąĖ³┤¾Ą─╬Ķ▒ūĄ─ä?d©░ng)ÖC(j©®)╗“ē║┴”,ĪŻ▒╚╚ńŻ║

ĪĪĪĪ(1)╚ń╣¹╔Ž╩ąīŹ(sh©¬)¾wę└ō■(j©┤)╩š╚ļĄ─ų─Ļį÷ķL(zh©Żng)╗“└¹ØÖ(r©┤n)üĒ(l©ói)║Ō┴┐śI(y©©)┐ā(j©®)Ż¼ät╣▄└Ēīė┐╔─▄┤µį┌ē║┴”╗“äė(d©░ng)ÖC(j©®)═©▀^(gu©░)▓╗ŪĪ«ö(d©Īng)?sh©┤)─╩š╚ļ┤_šJ(r©©n)ŠÄųŲ╠ō╝┘žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē;

ĪĪĪĪ(2)╚ń╣¹╔Ž╩ą╣½╦ŠĄ─¼F(xi©żn)ĮõN╩█š╝╩š╚ļĄ─▒╚└²║▄┤¾,Ż¼╩š╚ļ┤_šJ(r©©n)ĘĮ├µĄ─╬Ķ▒ū’L(f©źng)ļU(xi©Żn)┐╔─▄▒╚▌^┤¾,ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“║═ŽÓĻP(gu©Īn)╗Ņäė(d©░ng)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“║═ŽÓĻP(gu©Īn)╗Ņäė(d©░ng)

2015ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)░l(f©Ī)¼F(xi©żn)╬Ķ▒ūš²ĪŁ

2015ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╝{ČÉō·(d©Īn)▒Żįćąą▐kĘ©

2015ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╝{ČÉįu(p©¬ng)╣└╣▄└Ē▐kĘ©

2015ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║▀`Ę┤ČÉäš(w©┤)┤·└ĒĄ─Ę©┬╔ž¤(z©”)╚╬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)