¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA(y©┤)┴Ģéõ┐╝Ų┌,Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

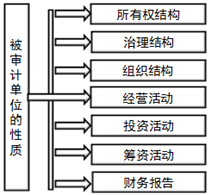

ĪĪĪĪ1.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|(zh©¼)░³└©ęįŽ┬Ų▀éĆĘĮ├µ

ĪĪĪĪ2.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|(zh©¼)Ą──┐Ą─(└ĒĮŌšŲ╬š)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Ų▀š┬’LļUįu╣└Ą┌╚²╣Ø(ji©”)┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁh(hu©ón)Š│Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)

ĪŠų¬ūR³cĪ┐Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)

ĪĪĪĪ1.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|(zh©¼)░³└©ęįŽ┬Ų▀éĆĘĮ├µŻ║

ĪĪĪĪ2.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|(zh©¼)Ą──┐Ą─(└ĒĮŌšŲ╬š)

ĪĪĪĪ(1)┴╦ĮŌ╦∙ėąÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)ėąų·ė┌ūóāįĢ■ėŗĤūRäeĻP(gu©Īn)┬ō(li©ón)ĘĮĻP(gu©Īn)ŽĄ▓ó┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─øQ▓▀▀^│╠;

ĪĪĪĪ(2)┴╝║├Ą─ų╬└ĒĮY(ji©”)śŗ(g©░u)┐╔ęįī”▒╗īÅėŗå╬╬╗Ą─Įø(j©®ng)ĀI║═žöäš(w©┤)▀\ū„īŹ╩®ėąą¦Ą─▒O(ji©Īn)ČĮŻ¼Å─Č°ĮĄĄ═žöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─’LļU;

ĪĪĪĪ(3)┴╦ĮŌĮM┐ŚĮY(ji©”)śŗ(g©░u)╩Ū×ķ┴╦┐╝æ]Å═(f©┤)ļsĮM┐ŚĮY(ji©”)śŗ(g©░u)┐╔─▄ī¦(d©Żo)ų┬Ą─ųž┤¾Õeł¾’LļU,Ż¼░³└©žöäš(w©┤)ł¾▒Ē║Ž▓ó,Īó╔╠ūu£pųĄęį╝░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĄ╚å¢Ņ};

ĪĪĪĪ(4)┴╦ĮŌĮø(j©®ng)ĀI╗Ņäėėąų·ė┌ūóāįĢ■ėŗĤūRäeŅA(y©┤)Ų┌į┌žöäš(w©┤)ł¾▒ĒųąĘ┤ė│Ą─ų„ę¬Į╗ęūŅÉäeĪóųžę¬┘~æ¶ėÓŅ~║═┴ął¾;

ĪĪĪĪ(5)┴╦ĮŌ═Č┘Y╗Ņäėėąų·ė┌ūóāįĢ■ėŗĤĻP(gu©Īn)ūó▒╗īÅėŗå╬╬╗į┌Įø(j©®ng)ĀI▓▀┬į║═ĘĮŽ“╔ŽĄ─ųž┤¾ūā╗»;

ĪĪĪĪ(6)┴╦ĮŌ╗I┘Y╗Ņäėėąų·ė┌ūóāįĢ■ėŗĤįu╣└▒╗īÅėŗå╬╬╗į┌╚┌┘YĘĮ├µĄ─ē║┴”,Ż¼▓ó▀Mę╗▓Į┐╝æ]▒╗īÅėŗå╬╬╗į┌┐╔ŅA(y©┤)ęŖ╬┤üĒĄ─│ų└m(x©┤)Įø(j©®ng)ĀI─▄┴”,ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ┐╝³cŻ║┴╦ĮŌąąśI(y©©)ĀŅørĪóĘ©┬╔Łh(hu©ón)Š│║═▒O(ji©Īn)╣▄Łh(hu©ón)Š│╝░Ųõ╦¹═Ō▓┐ę“╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢