�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2014����Ӌ(j��)�����l���c(di��n)��ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��ˮƽ

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ(j��)�����l���c(di��n)��ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��ˮƽ,�������c(di��n)���ڡ���Ӌ(j��)���ڶ���Ӌ(j��)Ӌ(j��)��������(ji��)��Ӌ(j��)��Ҫ�Եă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)2013����^���x�}�Ͷ��x�},��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Ե�Ŀ��

����(��)ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եĺ��x

����(��)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եķ���

����(��)�ض�e����,���~�����~����¶����Ҫ��ˮƽ

����![]() �����l���c(di��n)����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��ˮƽ

�����l���c(di��n)����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��ˮƽ

����(һ)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Ե�Ŀ��

����ע�ԕ�(hu��)Ӌ(j��)�����ƶ����w��Ӌ(j��)���ԕr(sh��)��(y��ng)��(d��ng)�_��ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�ԣ��Ա��܉��u(p��ng)�r(ji��)ؔ(c��i)��(w��)��(b��o)�����w�Ƿ��ʷ�ӳ,��

����(��)ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եĺ��x

�������һ�(xi��ng)�e(cu��)��(b��o)�Ϊ�(d��)���Bͬ�����e(cu��)��(b��o)����Ӱ�ؔ(c��i)��(w��)��(b��o)��ʹ��������(j��)ؔ(c��i)��(w��)��(b��o)�������Ľ�(j��ng)��(j��)�Q��,���tԓ�(xi��ng)�e(cu��)��(b��o)���ش�ġ�

����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�Ժ��ض�e����Ҫ��

����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�Ժ��ض�e����,���~�����~����¶����Ҫ��

����(��)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եķ���

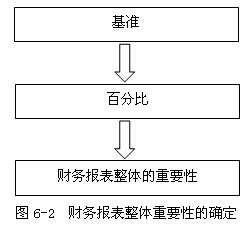

����1.��������

����ͨ�����x��һ��(g��)����(zh��n),���ٳ���ijһ�ٷֱ�����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�ԡ����D��ʾ��

����2.�x�����(zh��n)

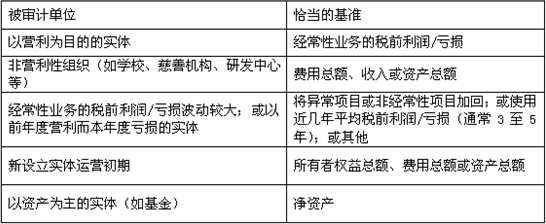

����ע�ԕ�(hu��)Ӌ(j��)�����x�����(zh��n)�r(sh��)��Ҫ���]�������أ�

����(1)ؔ(c��i)��(w��)��(b��o)��Ҫ��(���Y�a(ch��n),��ؓ(f��)��,�������ߙ�(qu��n)�桢������M(f��i)��);

����(2)�Ƿ�����ض���(hu��)Ӌ(j��)���w��ؔ(c��i)��(w��)��(b��o)��ʹ�����e�P(gu��n)ע���(xi��ng)Ŀ(������u(p��ng)�r(ji��)ؔ(c��i)��(w��)�I(y��)��,��ʹ���߿��ܸ��P(gu��n)ע����,���������Y�a(ch��n));

����(3)����Ӌ(j��)��λ�����|(zh��)����̎�����������A���Լ���̎�ИI(y��)�ͽ�(j��ng)��(j��)�h(hu��n)��;

����(4)����Ӌ(j��)��λ�����Й�(qu��n)�Y(ji��)��(g��u)�����Y��ʽ(����,���������Ӌ(j��)��λ�Hͨ�^����(w��)���Ǚ�(qu��n)���M(j��n)�����Y,��ؔ(c��i)��(w��)��(b��o)��ʹ���߿��ܸ��P(gu��n)ע�Y�a(ch��n)���Y�a(ch��n)��������(qu��n)�����DZ���Ӌ(j��)��λ������);

����(5)����(zh��n)����������(d��ng)��,��

�����m��(d��ng)?sh��)Ļ��?zh��n)ȡ�Q�ڱ���Ӌ(j��)��λ�ľ��w��r,���±���ʾ�˲�ͬ���|(zh��)�ı���Ӌ(j��)��λ����ǡ��(d��ng)?sh��)Ļ��?zh��n)��

����3.���x���Ļ���(zh��n)�_���ٷֱ���Ҫ�\(y��n)���I(y��)�Д�

����(1)�\(y��n)���^�ͽ�(j��ng)�(y��n)�ٷֱȵ���r

�����ُV���ֲ���ؔ(c��i)��(w��)��(b��o)��ʹ����,����Ӌ(j��)��λ��������I(y��);

���,������^���ⲿ����(w��);

��������������,�������Y�s�����(xi��ng);

���,��ܴ��͌�(sh��)�w;

�����݈�(b��o)��ʹ���ߌ�����(zh��n)�����ж�,��

����(2)�\(y��n)���^�߽�(j��ng)�(y��n)�ٷֱȵ���r

���,���������(c��i)��(w��)��(b��o)��ʹ����;

���,���С�͌�(sh��)�w;

���,�����(c��i)��(w��)��(b��o)���в����ں��^�߹�Ӌ(j��)���_���Ե��ش��(hu��)Ӌ(j��)��Ӌ(j��);

���,���ͨ�^���F(tu��n)���Y(�����)��

����(��)�ض�e����,���~�����~����¶����Ҫ��ˮƽ

��������(j��)����Ӌ(j��)��λ���ض���r,��ijЩ���ؿ��ܱ�������һ��(g��)�����(g��)�ض�e�Ľ���,���~�����~����¶����l(f��)�����e(cu��)��(b��o)���~�mȻ�������w��Ҫ��ˮƽ,�����ܿ��ܱ������A(y��)�ڌ���ʹ���߸���(j��)ؔ(c��i)��(w��)��(b��o)�������Ľ�(j��ng)��(j��)�Q�߮a(ch��n)��Ӱ�,�����磺

����1.���ɷ�Ҏ(gu��)���m�õ�ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��)�Ƿ�Ӱ�ؔ(c��i)��(w��)��(b��o)��ʹ���ߌ��ض��(xi��ng)Ŀ(���P(gu��n)(li��n)�����ס�����Ӻ�����ӵ�н��)Ӌ(j��)������¶���A(y��)��;

����2.�c����Ӌ(j��)��λ��̎�ИI(y��)���P(gu��n)���P(gu��n)�I����¶(����ˎ��I(y��)���о��c�_�l(f��)�ɱ�);

����3.ؔ(c��i)��(w��)��(b��o)��ʹ�����Ƿ��e�P(gu��n)עؔ(c��i)��(w��)��(b��o)���ІΪ�(d��)��¶�ĘI(y��)��(w��)���ض�����(������ُ�ĘI(y��)��(w��)),��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����Ӌ(j��)���ڶ���Ӌ(j��)Ӌ(j��)�����A(ch��)���c(di��n)�R��

����2014����Ӌ(j��)���ڶ���Ӌ(j��)Ӌ(j��)���A�Μyԇ�}�R��

����2014����Ӌ(j��)���ڶ���Ӌ(j��)Ӌ(j��)�����ɾ��x�R��

����2014����Ӌ(j��)���ڶ���Ӌ(j��)Ӌ(j��)��˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014����Ӌ(j��)���ڶ���Ӌ(j��)Ӌ(j��)�����l���c(di��n)�w�{

����2014ע�ԕ�(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ(j��)�����l���c(di��n)�����w��Ӌ(j��)Ӌ(j��)��

- ��һƪ���£� 2014����Ӌ(j��)�����l���c(di��n)����(sh��)�H��(zh��)�е���Ҫ��

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)