�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A(ch��)���c����(n��i)�����Ƶĺ��x,��Ŀ��(bi��o)��Ҫ��

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ����ԇ�F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014����Ӌ�����A(ch��)���c����(n��i)�����Ƶĺ��x,��Ŀ��(bi��o)��Ҫ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��(n��i)�����Ƶĺ��x

����2.��(n��i)�����Ƶ�Ŀ��(bi��o)

����3.��(n��i)������Ҫ��

����

������֪�R�c���ڡ���Ӌ����Ŀ�������L(f��ng)�U�u�����Ĺ�(ji��)�˽��(n��i)�����Ƶă�(n��i)��,��

����![]() ��֪�R�c������(n��i)�����Ƶĺ��x,��Ŀ��(bi��o)��Ҫ��

��֪�R�c������(n��i)�����Ƶĺ��x,��Ŀ��(bi��o)��Ҫ��

����1.��(n��i)�����Ƶĺ��x

������(n��i)�������DZ���Ӌ��λ���˺������Cؔ��(w��)���Ŀɿ���,����(j��ng)�I��Ч�ʺ�Ч���Լ������ɷ�Ҏ(gu��)�����أ��������,������Ӻ������ˆT�O(sh��)Ӌ�͈�(zh��)�е���������,��

����2.��(n��i)�����Ƶ�Ŀ��(bi��o)

����(1)ؔ��(w��)���Ŀɿ���,���@һĿ��(bi��o)�c���������ؔ��(w��)��澎��؟(z��)���������P(gu��n);

����(2)��(j��ng)�I��Ч�ʺ�Ч��������(j��ng)��(j��)��Ч��ʹ����I(y��)�YԴ,�����(y��u)��ʽ���F(xi��n)��I(y��)��Ŀ��(bi��o);

����(3)�����m�õķ��ɷ�Ҏ(gu��)��Ҫ��,�����ڷ��ɷ�Ҏ(gu��)�Ŀ�����½�(j��ng)�I��ӡ�

����3.��(n��i)������Ҫ��

����(1)���ƭh(hu��n)��;

����(2)�L(f��ng)�U�u���^��;

����(3)�cؔ��(w��)������P(gu��n)����Ϣϵ�y(t��ng)�c��ͨ;

����(4)���ƻ��;

����(5)�����ƵıO(ji��n)��,��

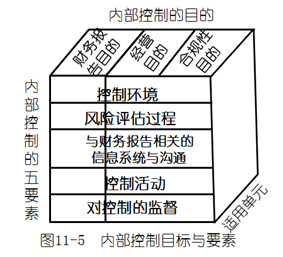

���������P(gu��n)�f��1������(j��)��Ӌ��(zh��n)�t����(n��i)�����ƵĶ��x,����(n��i)�����Ƶ�Ŀ��(bi��o)��Ҫ����D11-5��ʾ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c���˽ⱻ��Ӌ��λ��ؔ��(w��)�I(y��)���ĺ������u�r

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c���c��Ӌ���P(gu��n)�Ŀ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖