�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A���c���˽ⱻ��Ӌ��λ��Ŀ�ˡ���(zh��n)���Լ����P���I�L�U

������С�����ԡ�2014��ע�ԕ�Ӌ����ԇ�F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014����Ӌ�����A���c���˽ⱻ��Ӌ��λ��Ŀ�ˡ���(zh��n)���Լ����P���I�L�U,��

����![]() ������������

������������

����(һ)Ŀ��,����(zh��n)���c���I�L�U�ĺ��x

����(��)�u�����P���I�L�U

����(��)���I�L�U���ش��e���L�U��Ӱ�

����

������֪�R�c���ڡ���Ӌ����Ŀ�������L�U�u��������(ji��)�˽ⱻ��Ӌ��λ����h(hu��n)���ă��ݡ�

����![]() ��֪�R�c�����˽ⱻ��Ӌ��λ��Ŀ��,����(zh��n)���Լ����P���I�L�U

��֪�R�c�����˽ⱻ��Ӌ��λ��Ŀ��,����(zh��n)���Լ����P���I�L�U

����(һ)Ŀ��,����(zh��n)���c���I�L�U�ĺ��x

����1.Ŀ������I(y��)���I��ӵ�ָᘡ�

����2.��(zh��n)���ǹ���Ӟ錍�F(xi��n)���IĿ�˲��õķ���,��

����3.���I�L�U��ָ���܌�����Ӌ��λ���F(xi��n)Ŀ�˺͌�ʩ��(zh��n)�Ե������a������Ӱ푵���Ҫ��r,����헡���r,������(������)�����µ��L�U,���������ƶ���ǡ��?sh��)�Ŀ�˺͑?zh��n)�Զ����µ��L�U��

����(��)�u�����P���I�L�U

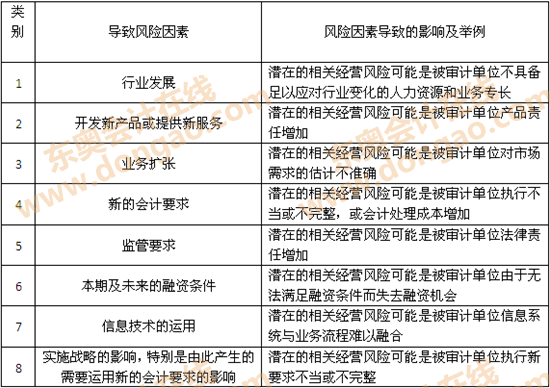

����ע�ԕ�Ӌ�����������з����˽����PĿ�˺͑�(zh��n)�Բ����]�����Ľ��I�L�U,�����±���

����(��)���I�L�U���ش��e���L�U��Ӱ�

����1.����(sh��)���I�L�U��K�����a��ؔ�պ��,���Ķ�Ӱ�ؔ�Ո��;

����2.�������н��I�L�U���������ش��e���L�U;

����3.���I�L�U���܌�����ס��~�����~����¶���J���Ӵλ�ؔ�Ո��Ӵ��ش��e���L�U�a��ֱ��Ӱ�,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A���c���˽ⱻ��Ӌ��λ����Ӌ���ߵ��x����\��

- ��һƪ���£� 2014����Ӌ�����A���c���˽ⱻ��Ӌ��λ��ؔ�I(y��)���ĺ������u�r

�W����12010202000755̖

�W����12010202000755̖