¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┐žųŲ£yįćĢrĄ─▀x╚Īśė▒Š

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įć¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┐žųŲ£yįćĢrĄ─▀x╚Īśė▒Š,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.┤_Č©śė▒ŠęÄ(gu©®)─Ż

ĪĪĪĪ2.▀x╚Īśė▒ŠĄ─ĘĮĘ©

ĪĪĪĪ3.ī”śė▒ŠīŹ(sh©¬)╩®īÅėŗ│╠ą“

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╦─š┬īÅėŗ│ķśėĄ┌Č■╣Ø(ji©”)īÅėŗ│ķśėĄ─╗∙▒ŠįŁ└Ē║═▓Į¾EĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║┐žųŲ£yįćĢrĄ─▀x╚Īśė▒Š

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║┐žųŲ£yįćĢrĄ─▀x╚Īśė▒Š

ĪĪĪĪ1.┤_Č©śė▒ŠęÄ(gu©®)─Ż

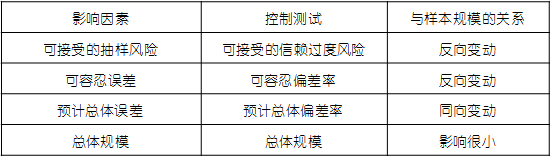

ĪĪĪĪūóāįĢ■ėŗĤį┌┐žųŲ£yįćųą┤_Č©Ą─śė▒ŠęÄ(gu©®)─Ż╩▄ĄĮęįŽ┬ę“╦žĄ─ė░Ēæ,Ż¼╚ńŽ┬▒ĒŻ║

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐┐žųŲ£yįćųą┐╔Įė╩▄Ą─ą┼┘ć▀^Č╚’L(f©źng)ļUĪó┐╔╚▌╚╠Ų½▓Ņ┬╩║═ŅA(y©┤)ėŗ┐é¾wŲ½▓Ņ┬╩┼cśė▒ŠęÄ(gu©®)─ŻĄ─ĻP(gu©Īn)ŽĄ,Ż¼šłĮY(ji©”)║ŽĮ╠▓─P155▒Ē8-4└ĒĮŌ,Ż¼▓ó╩ņŠÜšŲ╬š╦³éāų«ķgĻP(gu©Īn)ŽĄĄ─ĮY(ji©”)šō,ĪŻ

ĪĪĪĪ2.▀x╚Īśė▒ŠĄ─ĘĮĘ©

ĪĪĪĪ(1)╩╣ė├ļSÖC(j©®)öĄ(sh©┤)▒Ē╗“ėŗ╦ŃÖC(j©®)▌oų·īÅėŗ╝╝ąg(sh©┤)▀xśė(šłęŖĮ╠▓─P146▒Ē8-2Ż¼ū±čŁļSÖC(j©®)ęÄ(gu©®)ät▀x╚Īśė▒Š);

ĪĪĪĪ(2)ŽĄĮy(t©»ng)▀xśė(šłęŖĮ╠▓─P147┼e└²,Ż¼ū±čŁļSÖC(j©®)ęÄ(gu©®)ät▀x╚Īśė▒Š);

ĪĪĪĪ(3)ļSęŌ▀xśė(┬į),ĪŻ

ĪĪĪĪ3.ī”śė▒ŠīŹ(sh©¬)╩®īÅėŗ│╠ą“

ĪĪĪĪ(1)ī”śė▒ŠīŹ(sh©¬)╩®īÅėŗ│╠ą“═©│Ż┼cīÅėŗ│ķśėĘĮĘ©¤oĻP(gu©Īn)ĪŻ

ĪĪĪĪ(2)ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)ßśī”▀x╚ĪĄ─├┐éĆśė▒ŠĒŚ(xi©żng)─┐īŹ(sh©¬)╩®▀m║Žė┌┐žųŲ£yįć─┐ś╦(bi©Īo)Ą─īÅėŗ│╠ą“,ĪŻ

ĪĪĪĪ▒╚╚ń,Ż¼ūóāįĢ■ėŗĤ▓╔ė├Ī░Öz▓ķĪ▒Ą─Š▀¾wīÅėŗ│╠ą“Ż¼£yįć┐éĮø(j©®ng)└Ē╩Ūʱį┌╦∙ėą▓╔┘Åėåå╬╔Ž║×ūų╩┌ÖÓ(qu©ón),ĪŻ

ĪĪĪĪ(3)ī”├┐ę╗éĆ╦∙▀x╚ĪĄ─śė▒ŠīŹ(sh©¬)╩®┐žųŲ£yįćĄ──┐Ą─╩Ū×ķ┴╦░l(f©Ī)¼F(xi©żn)▓óėøõøśė▒Šųą┤µį┌Ą─Ų½▓Ņ┬╩,ĪŻ

ĪĪĪĪ(4)╚ń╣¹ūóāįĢ■ėŗĤī”╦∙▀x╚ĪĄ─śė▒Š¤oĘ©£yįćŲõ┐žųŲ╗Ņäė╩Ūʱėąą¦Ż¼ätæ¬(y©®ng)ęĢįōśė▒Š×ķę╗éĆŲ½▓Ņ,ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╝Ü(x©¼)╣Ø(ji©”)£yįćĄ─śė▒ŠįO(sh©©)ėŗ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╝Ü(x©¼)╣Ø(ji©”)£yįćĄ─śė▒ŠįO(sh©©)ėŗ

2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┐žųŲ£yįćĄ─śė▒ŠįO(sh©©)ėŗ

2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Įy(t©»ng)ėŗ│ķśėĘĮĘ©

2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Įy(t©»ng)ėŗ│ķśė║═ĘŪĮy(t©»ng)ėŗ│ķśė

2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┐╔─▄ī¦(d©Żo)ų┬ĘŪ│ķśė’L(f©źng)ļUĄ─įŁĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢