�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A���c��ᘌ����I(y��)���յĿ��^����Ҫ��

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M��2014ע�����A�俼��,���Ǵ��λ��A����Ҫ�A�Σ��҂�һ����W��2014����Ӌ�����A���c��ᘌ����I(y��)���յĿ��^����Ҫ��,��

����![]() ����(n��i)��������

����(n��i)��������

����1��ᘌ����I(y��)���յĿ��^����Ҫ��

����

������֪�R�c���ڡ���Ӌ����Ŀ�������I(y��)���»���ԭ�t�����ܵ�����(ji��)ע�ԕ�Ӌ�����I(y��)���¸����ܵľ��w�\�õă�(n��i)��,��

����![]() ��֪�R�c����ᘌ����I(y��)���յĿ��^����Ҫ��

��֪�R�c����ᘌ����I(y��)���յĿ��^����Ҫ��

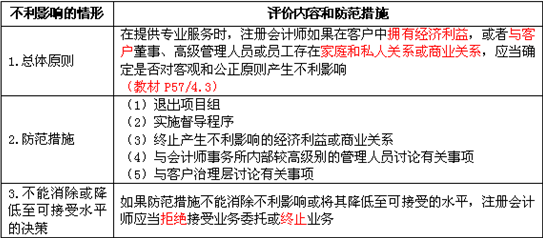

����ע�ԕ�Ӌ���ڞ���͑��ṩ���I(y��)���Օr�������ֹ���̎��,���������ǵđB(t��i)�ȡ���t�������I(y��)�Д���F(xi��n)ƫ��,����?q��)��I(y��)�Д�a(ch��n)������Ӱ푵�����,�����@���r��ע�ԕ�Ӌ�������ṩ���P���I(y��)���ա�

��������,�����ṩ���I(y��)���Օr,��ע�ԕ�Ӌ���ڿ͑��Г��н�(j��ng)�����棬�����c�͑�����,���������ˆT��T�����ڼ�ͥ��˽���Pϵ�������Pϵ(�̲�P57/4.3),���������^��������ԭ�t�a(ch��n)������Ӱ푡�

����1.ע�ԕ�Ӌ����͑��ṩ���I(y��)���տɅ^(q��)�֞��ṩ�����b�C���ջ���b�C����,��

����2.���ע�ԕ�Ӌ���нӿ͑������b�C�I(y��)��,���e�dzнӌ�Ӌ�I(y��)�Օr��ע�ԕ�Ӌ���Ŀ��^��������ԭ�t(�̲�P26)���������c��Ӌ�͑�ֱ�ӵĽ�(j��ng)������,�������Pϵ(�̲�P30)�����ش���ۿۻ��ʧ���M,�������Ҫ��ȡ�����ԓ��Ӌ�Ŀ�ϻ��˻�ԓע�ԕ�Ӌ���˳���Ӌ�Ŀ�M�Ⱦ��w������ʩ��

����3.���ע�ԕ�Ӌ���нӿ͑����Ƿ��b�C�I(y��)��,������ע�ԕ�Ӌ������͑�����ؔ�Ո��,�����ע�ԕ�Ӌ���c��͑����ڽ�(j��ng)�����桢�����Pϵ������,���tע�ԕ�Ӌ���ܿ��ܕ����x���^��������ԭ�t,��һζ�M��͑��ķ���Ҫ������������͑�����̓��ؔ�Ո��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A���c���YƷ�Ϳ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖