�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A���c���L�U����Ӌ����

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25�գ��F�A���M��2014ע�����A�俼��,���Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014����Ӌ�����A���c���L�U����Ӌ������

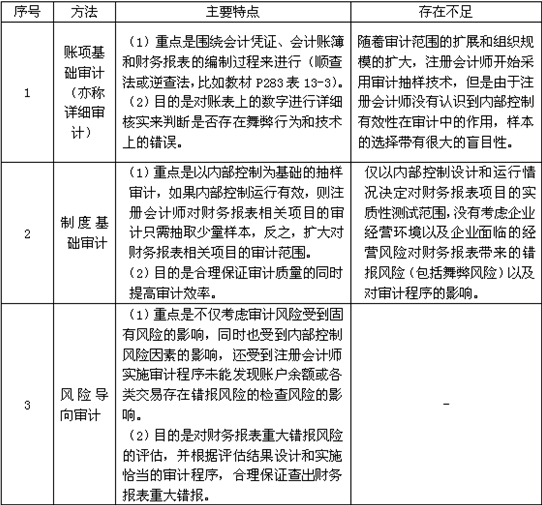

����![]() ������������

������������

����(һ)��ӋĿ��,����Ӌ�h(hu��n)���c��Ӌ����

����(��)��Ӌ����׃����r

����(��)�L�U����Ӌ����

����

������֪�R�c���ڡ���Ӌ����Ŀ��һ��ע�ԕ�Ӌ����Ӌ�I(y��)���c�ڶ���(ji��)ע�ԕ�Ӌ����Ӌ�����|�ă��ݡ�

����![]() ��֪�R�c�����L�U����Ӌ����

��֪�R�c�����L�U����Ӌ����

����(һ)��ӋĿ�ˡ���Ӌ�h(hu��n)���c��Ӌ����(�����^�c)

����1.һ�ٶ����,����Ӌ�ĸ���Ŀ�˛]�аl(f��)���ش�׃������Ӌ����Ŀ����ͨ�^��ʩ��Ӌ�����@ȡ��Ӌ�C�����ؔ����Ϣ��ه�̶�,��

����2.ע�ԕ�Ӌ�����ˌ��F��ӋĿ��,��һֱ�S����Ӌ�h(hu��n)����׃���{������Ӌ������

����3.��Ӌ�������~헻��A��Ӌ�l(f��)չ���L�U����Ӌ,������ע�ԕ�Ӌ�������m����Ӌ�h(hu��n)����׃�����������{��,��

����(��)��Ӌ����׃����r(֪�R�c�w�{)

����(��)�L�U����Ӌ����

����1.�L�U����Ӌ�ĺ����nj�ؔ�Ո���ش��e���L�U�ġ��R�e���u���͑�����,��

����2.�L�U����Ӌ��·����������Ӌ�L�Uģ���M�з���

����(1)������Ӌ�L�Uģ��,����Ӌ�L�U=�ش��e���L�U���z���L�U��ע�ԕ�Ӌ��ͨ�^�˽ⱻ��Ӌ��λ����h(hu��n)���u���ش��e���L�U,��

����(2)ע�ԕ�Ӌ�����˿��ƙz���L�U,����Ҫ�����OӋ����Ч��ʩ�Mһ����Ӌ�����Դ_����K����Ӌ�L�U�����ڿɽ��ܵĵ�ˮƽ�������փ���Ո朽ӽ̲ĵ�ʮ���µġ��L�U������,��

����(3)ע�ԕ�Ӌ���ڌ�ؔ�Ո���ش��e���L�U�ġ��R�e,���u���͑������^���б�횿��]����e�L�U,�������փ���Ո朽ӽ̲ĵ�ʮ���µ�һ��(ji��)��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A���c����Ӌ�ķN�

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖