�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A���c����Ӌ���x

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014����Ӌ�����A���c����Ӌ���x,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��Ӌ���x

����

������֪�R�c���ڡ���Ӌ����Ŀ��һ��ע�ԕ�Ӌ����Ӌ�I(y��)���c�ڶ���(ji��)ע�ԕ�Ӌ����Ӌ�����|(zh��)�ă�(n��i)�ݡ�

����![]() ��֪�R�c������Ӌ���x

��֪�R�c������Ӌ���x

��������(j��)������Ӌ�W��1973��Ķ��x��

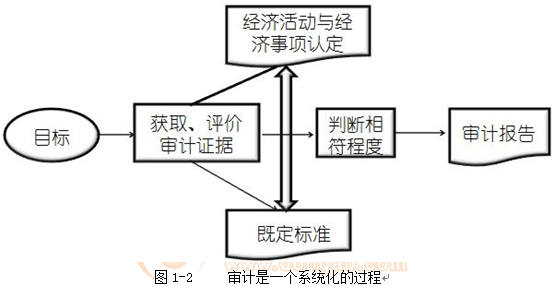

��������Ӌ����һ��ϵ�y(t��ng)���^��,����ͨ�^���^�ث@ȡ���u�r���P��(j��ng)������c��(j��ng)������J�����C��(j��),�����C���@Щ�J���c�ȶ��˜ʵķ��ϳ̶ȣ������Y�����_�o���Pʹ����,��

�����Y�ψD1-1,����Ӌ�Ķ��x���ԏČ�Ӌ���w����Ӌ����,����Ӌ����(j��)����ӋĿ��,����Ӌ���͌�Ӌ���|(zh��)����������w�f�����£�

����1.��Ӌ���w�Ǿ��Ќ��I(y��)���������Ī�����Ӌ�ˆT,���������nj�Ӌ���`�ꡣ�����փ�(n��i)��Ո朽ӽ̲ĵ����º͵�����,��

����2.��Ӌ�����ǡ���(j��ng)������c��(j��ng)������J����,���J���Ķ��x�ͷ��Ո朽ӽ̲ĵ����µڶ���(ji��)��

����3.��Ӌ����(j��)�ǡ��ȶ��˜ʡ�,�������2013�꡶��Ӌ���̲Ŀ�,������(j��)�����µ�һ��(ji��)��ؔ�Ո�팏Ӌ���wĿ���c��Ӌ����ǰ�ᣬ���߸���(j��)���Ї�ע�ԕ�Ӌ����Ӌ�ʄt��1101̖����ע�ԕ�Ӌ���Ŀ��wĿ�˺͌�Ӌ�����Ļ���Ҫ�����l,���@��ġ��ȶ��˜ʡ����顰�m�õ�ؔ�Ո�澎�ƻ��A��,���c��ͬ�r�����`�����еĕ�Ӌ�����c��Ӌ�������P(li��n)Ҳ���@�����ȶ��˜ʡ�,����I(y��)��Ӌ�����Ǖ�Ӌ�ˆT��ѭ���ȶ��˜ʡ���������ӛ��c����ľ��ơ�(���D1-3),����Ӌ�����nj�Ӌ�ˆT��ѭ��Ӌ�ʄt��Ҫ���ա��ȶ��˜ʡ�(���ψD1-2)������(j��ng)������c��(j��ng)������J�����M�����J�����^�̡�

�����@��ġ��ȶ��˜ʡ������f���m�õ�ؔ�Ո�澎�ƻ��A��,�����Ҫ���w��ijһ�����Ї��������еı���Ӌ��λ���f,����������顰��I(y��)��Ӌ�ʄt��������,�����ABC��Ӌ��������Ӌ�Ї��r(n��ng)�I(y��)�y��2012���ؔ�Ո��,���Ї��r(n��ng)�I(y��)�y�й���Ӿ���2012��ؔ�Ո������(j��)�ġ��ȶ��˜ʡ������f���m�õ�ؔ�Ո�澎�ƻ��A���ǡ���I(y��)��Ӌ�ʄt��,��ע�ԕ�Ӌ���Д��Ї��r(n��ng)�I(y��)�y�й���Ӿ��Ƶ�2012���ؔ�Ո���Ƿ��ʵ�����(j��)ͬ���ǡ���I(y��)��Ӌ�ʄt����

����4.��ӋĿ���nj�Ӌ�ˆT������(j��ng)������c��(j��ng)������J�����c���ȶ��˜ʡ��ķ��ϳ̶��M���Д�,������(j��)�Д���w��r�@ȡ��Ӌ�C��(j��),���γɌ�Ӌ��Ҋ����Ϋ@ȡ��Ӌ�C��(j��)Ո朽ӽ̲ĵ����µڶ���(ji��),��

����5.��Ӌ�����nj�Ӌ�ˆT�ь�Ӌ�Y�����f�o���Pؔ�Ո��ʹ����,����Ӌ���Ķ��x�����úͻ���Ҫ��Ո朽ӽ̲ĵڶ�ʮ����,��

����6.��Ӌ���|(zh��)��һ��ϵ�y(t��ng)�����^��,���@��ġ�ϵ�y(t��ng)�����w�F(xi��n)��ע�ԕ�Ӌ���L�U�u���c�L�U�����^���С�ע�ԕ�Ӌ������(j��)�F(xi��n)���L�U����Ӌ�yԇ���̵�Ҫ��(���wՈ朽ӽ̲ĵ�ʮһ�º͵�ʮ����),�������R�e,���u���͑�����Ӌ�L�U�������@һ����؞���ڌ�Ӌȫ�^��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A���c������ע�ԕ�Ӌ����Ӌ����Դ�c�l(f��)չ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖