¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║īÅėŗūCō■(j©┤)Ą─║¼┴x

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║īÅėŗūCō■(j©┤)Ą─║¼┴x,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

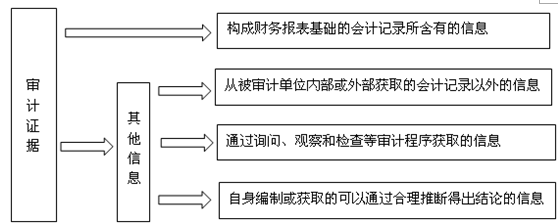

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)īÅėŗūCō■(j©┤)Ą─Č©┴x

ĪĪĪĪ(Č■)īÅėŗūCō■(j©┤)Ą─ŅÉäe

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Ų▀š┬īÅėŗūCō■(j©┤)Ą┌ę╗╣Ø(ji©”)īÅėŗūCō■(j©┤)Ą─ąį┘|(zh©¼)Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗūCō■(j©┤)Ą─║¼┴x

ĪŠų¬ūR³cĪ┐Ż║īÅėŗūCō■(j©┤)Ą─║¼┴x

ĪĪĪĪ(ę╗)īÅėŗūCō■(j©┤)Ą─Č©┴x

ĪĪĪĪīÅėŗūCō■(j©┤)╩ŪųĖūóāįĢ■ėŗĤ×ķ┴╦Ą├│÷īÅėŗĮY(ji©”)šō,Īóą╬│╔īÅėŗęŌęŖČ°╩╣ė├Ą─╦∙ėąą┼Žó,Ż¼░³└©śŗ(g©░u)│╔žöäšł¾▒Ē╗∙ĄAĄ─Ģ■ėŗėøõø╦∙║¼ėąĄ─ą┼Žó║═Ųõ╦¹ą┼Žó,ĪŻ

ĪĪĪĪĪŠų¬ūR³c═žš╣1Ī┐▀@└’Ą─Ī░īÅėŗūCō■(j©┤)Ī▒Ė┼─Ņ╩ŪÅV┴xĄ─ĘČ«Ā,Ż¼└ĒĮŌĪ░īÅėŗūCō■(j©┤)Ī▒Ą─Ė┼─Ņ╩ŪūźūĪ’LļUī¦Ž“?q©▒)ÅėŗĄ─Š½╦ĶĪ?/P>

ĪĪĪĪūóāįĢ■ėŗĤ½@╚ĪĄ─īÅėŗūCō■(j©┤)│²┴╦é„Įy(t©»ng)ęŌ┴x╔ŽĄ─īŹ╩®īŹ┘|(zh©¼)ąį│╠ą“ĢrĻP(gu©Īn)ė┌šJČ©Ą─Õeł¾Ą─īÅėŗūCō■(j©┤)═Ō,Ż¼Ė³ųžę¬Ą─╩Ū╦³▀Ć░³└©īŹ╩®’LļUįu╣└│╠ą“ĢrūRäe,Īóįu╣└Õeł¾’LļUĄ─īÅėŗūCō■(j©┤)(šłęŖĮ╠▓─P251▒Ē11-8)Ż¼┴╦ĮŌā╚(n©©i)▓┐┐žųŲĢrĻP(gu©Īn)ė┌ā╚(n©©i)▓┐┐žųŲįOėŗ┼c▀\ąąĘĮ├µĄ─īÅėŗūCō■(j©┤),Ż¼ęį╝░īŹ╩®┐žųŲ£yįćĢrĻP(gu©Īn)ė┌ā╚(n©©i)▓┐┐žųŲ▀\ąą╩Ūʱėąą¦Ą─īÅėŗūCō■(j©┤)Ą╚,ĪŻ

ĪĪĪĪę“┤╦Ż¼īÅėŗūCō■(j©┤)Ą─Č©┴xųą╠žäešf├„│²┴╦Ī░śŗ(g©░u)│╔žöäšł¾▒Ē╗∙ĄAĄ─Ģ■ėŗėøõø╦∙║¼ėąĄ─ą┼ŽóĪ▒═Ō▀Ć░³└©Ī░Ųõ╦¹ą┼ŽóĪ▒,ĪŻ

ĪĪĪĪ(Č■)īÅėŗūCō■(j©┤)Ą─ŅÉäe

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║┼cīÅėŗ’LļU─Żą═ėąĻP(gu©Īn)Ė┼─Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢