¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį╦«ŲĮ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį╦«ŲĮ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ──┐Ą─

ĪĪĪĪ(Č■)žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─║¼┴x

ĪĪĪĪ(╚²)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─ĘĮĘ©

ĪĪĪĪ(╦─)╠žČ©ŅÉäeĮ╗ęū,Īó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌┴∙š┬īÅėŗėŗäØĄ┌╚²╣Ø(ji©”)īÅėŗųžę¬ąįĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį╦«ŲĮ

ĪŠų¬ūR³cĪ┐Ż║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį╦«ŲĮ

ĪĪĪĪ(ę╗)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤį┌ųŲČ©┐é¾wīÅėŗ▓▀┬įĢr欫ö┤_Č©žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį,Ż¼ęį▒Ń─▄ē“įuāržöäšł¾▒Ēš¹¾w╩Ūʱ╣½į╩Ę┤ė│,ĪŻ

ĪĪĪĪ(Č■)žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─║¼┴x

ĪĪĪĪ╚ń╣¹ę╗ĒŚÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾┐╔─▄ė░Ēæžöäšł¾▒Ē╩╣ė├š▀ę└ō■(j©┤)žöäšł¾▒Ēū÷│÷Ą─Įø(j©®ng)Ø·øQ▓▀,Ż¼ätįōĒŚÕeł¾╩Ūųž┤¾Ą─,ĪŻ

ĪĪĪĪ(╚²)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─ĘĮĘ©

ĪĪĪĪ1.╗∙▒ŠĘĮĘ©

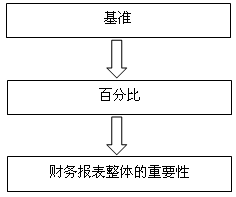

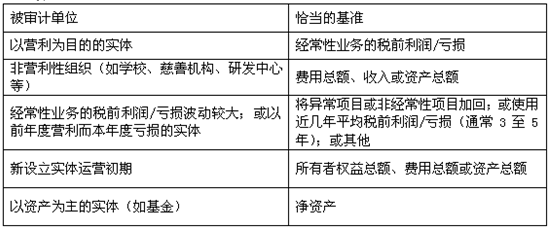

ĪĪĪĪ═©│ŻŽ╚▀xČ©ę╗éĆ╗∙£╩Ż¼į┘│╦ęį─│ę╗░┘Ęų▒╚ū„×ķžöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį,ĪŻ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ2.▀xō±╗∙£╩

ĪĪĪĪūóāįĢ■ėŗĤį┌▀xō±╗∙£╩ĢrąĶę¬┐╝æ]ęįŽ┬ę“╦žŻ║

ĪĪĪĪ(1)žöäšł¾▒Ēę¬╦ž(╚ń┘Y«a(ch©Żn),Īóžōé∙Īó╦∙ėąš▀ÖÓ(qu©ón)ęµ,Īó╩š╚ļ║═┘Mė├);

ĪĪĪĪ(2)╩Ūʱ┤µį┌╠žČ©Ģ■ėŗų„¾wĄ─žöäšł¾▒Ē╩╣ė├š▀╠žäeĻP(gu©Īn)ūóĄ─ĒŚ─┐(╚ń×ķ┴╦įuāržöäšśI(y©©)┐ā,Ż¼╩╣ė├š▀┐╔─▄Ė³ĻP(gu©Īn)ūó└¹ØÖĪó╩š╚ļ╗“ā¶┘Y«a(ch©Żn));

ĪĪĪĪ(3)▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)Īó╦∙╠ÄĄ─╔·├³ų▄Ų┌ļAČ╬ęį╝░╦∙╠ÄąąśI(y©©)║═Įø(j©®ng)Ø·Łh(hu©ón)Š│;

ĪĪĪĪ(4)▒╗īÅėŗå╬╬╗Ą─╦∙ėąÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)║═╚┌┘YĘĮ╩Į(└²╚ń,Ż¼╚ń╣¹▒╗īÅėŗå╬╬╗āH═©▀^é∙äšČ°ĘŪÖÓ(qu©ón)ęµ▀Mąą╚┌┘Y,Ż¼žöäšł¾▒Ē╩╣ė├š▀┐╔─▄Ė³ĻP(gu©Īn)ūó┘Y«a(ch©Żn)╝░┘Y«a(ch©Żn)Ą─╦„āöÖÓ(qu©ón)Ż¼Č°ĘŪ▒╗īÅėŗå╬╬╗Ą─╩šęµ);

ĪĪĪĪ(5)╗∙£╩Ą─ŽÓī”▓©äėąį,ĪŻ

ĪĪĪĪ▀m«ö?sh©┤)─╗∙£╩╚ĪøQė┌▒╗īÅėŗå╬╬╗Ą─Š▀¾wŪķørŻ¼Ž┬▒Ē┴ą╩Š┴╦▓╗═¼ąį┘|(zh©¼)Ą─▒╗īÅėŗå╬╬╗╝░ŲõŪĪ«ö?sh©┤)─╗∙£╩Ż?/P>

ĪĪĪĪ3.×ķ▀xČ©Ą─╗∙£╩┤_Č©░┘Ęų▒╚ąĶę¬▀\ė├┬ÜśI(y©©)┼ąöÓ

ĪĪĪĪ(1)▀\ė├▌^Ą═Įø(j©®ng)“×░┘Ęų▒╚Ą─Ūķør

ĪĪ�,Īó┘ÅVĘ║Ęų▓╝Ą─žöäšł¾▒Ē╩╣ė├š▀,Ż¼╗“▒╗īÅėŗå╬╬╗╩Ū╔Ž╩ąŲ¾śI(y©©);

ĪĪĪĪó┌ėą▌^ČÓ═Ō▓┐é∙äš;

ĪĪ�,Īó█╠ž╩Ōę“╦�,Ż¼╚ń╚┌┘Y╝sČ©╩┬ĒŚ;

ĪĪĪĪó▄┤¾ą═īŹ¾w;

ĪĪ�,Īó▌ł¾▒Ē╩╣ė├š▀ī”╗∙£╩Ą─├¶ĖąČ�,ĪŻ

ĪĪĪĪ(2)▀\ė├▌^Ė▀Įø(j©®ng)“×░┘Ęų▒╚Ą─Ūķør

ĪĪĪĪó┘ėąŽ▐Ą─žöäšł¾▒Ē╩╣ė├š▀;

ĪĪ�,Īó┌ąĪą═īŹ¾w;

ĪĪ�,Īó█žöäšł¾▒Ēųą▓╗┤µį┌║¼▌^Ė▀╣└ėŗ▓╗┤_Č©ąįĄ─ųž┤¾Ģ■ėŗ╣└ėŗ;

ĪĪĪĪó▄═©▀^╝»łF╚┌┘Y(═Ōé∙╔┘),ĪŻ

ĪĪĪĪ(╦─)╠žČ©ŅÉäeĮ╗ęū,Īó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ

ĪĪĪĪĖ∙ō■(j©┤)▒╗īÅėŗå╬╬╗Ą─╠žČ©ŪķørŻ¼─│ą®ę“╦ž┐╔─▄▒Ē├„┤µį┌ę╗éĆ╗“ČÓéĆ╠žČ©ŅÉäeĄ─Į╗ęū,Īó┘~æ¶ėÓŅ~╗“┼¹┬Č,Ż¼Ųõ░l(f©Ī)╔·Ą─Õeł¾ĮŅ~ļm╚╗Ą═ė┌š¹¾wųžę¬ąį╦«ŲĮŻ¼Ą½║▄┐╔─▄▒╗║Ž└ĒŅAŲ┌īóī”╩╣ė├š▀Ė∙ō■(j©┤)žöäšł¾▒Ēū÷│÷Ą─Įø(j©®ng)Ø·øQ▓▀«a(ch©Żn)╔·ė░Ēæ,Ż¼▒╚╚ńŻ║

ĪĪĪĪ1.Ę©┬╔Ę©ęÄ(gu©®)╗“▀mė├Ą─žöäšł¾ĖµŠÄųŲ╗∙ĄA(ch©│)╩Ūʱė░Ēæžöäšł¾▒Ē╩╣ė├š▀ī”╠žČ©ĒŚ─┐(╚ńĻP(gu©Īn)┬ō(li©ón)ĘĮĮ╗ęū,Īó╣▄└Ēīė║═ų╬└ĒīėĄ─ąĮ│Ļ)ėŗ┴┐╗“┼¹┬ČĄ─ŅAŲ┌;

ĪĪĪĪ2.┼c▒╗īÅėŗå╬╬╗╦∙╠ÄąąśI(y©©)ŽÓĻP(gu©Īn)Ą─ĻP(gu©Īn)µIąį┼¹┬Č(╚ńųŲ╦ÄŲ¾śI(y©©)Ą─蹊┐┼cķ_░l(f©Ī)│╔▒Š);

ĪĪĪĪ3.žöäšł¾▒Ē╩╣ė├š▀╩Ūʱ╠žäeĻP(gu©Īn)ūóžöäšł¾▒Ēųąå╬¬Ü┼¹┬ČĄ─śI(y©©)䚥─╠žČ©ĘĮ├µ(╚ńą┬╩š┘ÅĄ─śI(y©©)äš)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║ųžę¬ąįĄ─▀\ė├Łh(hu©ón)╣Ø(ji©”)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢