�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ���A(y��)��֪�R�c������J���c���w��ӋĿ��

������С�����ԡ��҂�һ����W��2014����Ӌ���A(y��)��֪�R�c������J���c���w��ӋĿ��,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�����^�c

����(��)�c����Ӌ���g�����������P(gu��n)���J���c���w��ӋĿ��

����(��)�c��ĩ�~�����~���P(gu��n)���J���c���w��ӋĿ��

����

������֪�R�c���ڡ���Ӌ����Ŀ������ӋĿ�˵ڶ���(ji��)�J���c���w��ӋĿ�˵ă�(n��i)��,��

����![]() ��֪�R�c��������J���c���w��ӋĿ��

��֪�R�c��������J���c���w��ӋĿ��

����(һ)�����^�c(�̲�P95)

����1.�J���Q�����w��ӋĿ��

�����J���cؔ��(w��)������Ŀ�ľ��w��ӋĿ���������P(gu��n)��ע�ԕ�Ӌ���Ļ���؟���Ǵ_������Ӌ��λ����ӌ���ؔ��(w��)������J���Ƿ�ǡ��,��

����2.�˽��J���Ǟ��˴_��ÿ��ؔ��(w��)����Ŀ�ľ��w��ӋĿ��,���Ķ��O(sh��)Ӌ�Mһ����Ӌ����

����ע�ԕ�Ӌ�����ڌ�����Ӌ��λ���J�������˽���_��ijЩ��Ҫؔ��(w��)����Ŀ�ľ��w��ӋĿ�ˣ����]���ܰl(f��)���IJ�ͬ��͵ĝ����e��,������(j��)���O(sh��)Ӌ�Mһ����Ӌ�����ԑ�(y��ng)���u���ĝ����e��,��

����(��)�c����Ӌ���g�����������P(gu��n)���J���c���w��ӋĿ��(�̲�P95)

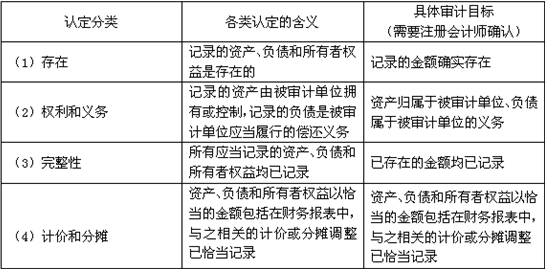

����(��)�c��ĩ�~�����~���P(gu��n)���J���c���w��ӋĿ��(�̲�P95)

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ���A(y��)��֪�R�c���J����e

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖