¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║īÅėŗśI(y©©)äš(w©┤)Ų┌ķg

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║īÅėŗśI(y©©)äš(w©┤)Ų┌ķg,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)īÅėŗśI(y©©)äš(w©┤)Ų┌ķgĄ─Č©┴x

ĪĪĪĪ(Č■)┐╝æ]īÅėŗśI(y©©)äš(w©┤)Ų┌ķgī”¬Ü┴óąįė░ĒæĄ─┐é¾wę¬Ū¾

ĪĪĪĪ(╚²)įuārī”¬Ü┴óąįĄ─ė░Ēæę“╦ž

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╦─š┬īÅėŗśI(y©©)äš(w©┤)ī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø(ji©”)╗∙▒Šę¬Ū¾Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗśI(y©©)äš(w©┤)Ų┌ķg

ĪŠų¬ūR³cĪ┐Ż║īÅėŗśI(y©©)äš(w©┤)Ų┌ķg

ĪĪĪĪ(ę╗)īÅėŗśI(y©©)äš(w©┤)Ų┌ķgĄ─Č©┴x

ĪĪĪĪīÅėŗśI(y©©)äš(w©┤)Ų┌ķg╩ŪųĖūįīÅėŗĒŚ─┐ĮMķ_╩╝ł╠(zh©¬)ąąīÅėŗśI(y©©)äš(w©┤)ų«╚šŲ,Ż¼ų┴│÷Š▀īÅėŗł¾Ėµų«╚šų╣ĪŻ

ĪĪĪĪī”ė┌▀B└m(x©┤)īÅėŗ,Ż¼īÅėŗśI(y©©)äš(w©┤)Ų┌ķgĄ─ĮY(ji©”)╩°╚šæ¬(y©®ng)ęįŲõųąę╗ĘĮ═©ų¬ĮŌ│²śI(y©©)äš(w©┤)ĻP(gu©Īn)ŽĄ╗“│÷Š▀ūŅĮKīÅėŗł¾ĖµČ■š▀Ģrķg╩ļ═Ē×ķ£╩(zh©│n)ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„1Ī┐ļm╚╗ĪČīÅėŗĪĘĮ╠▓─Ą┌╦─š┬Ą┌ę╗╣Ø(ji©”)ėæšōĄ─▓╗╩ŪīÅėŗśI(y©©)äš(w©┤)Ų┌ķg,Ż¼Č°╩ŪśI(y©©)äš(w©┤)Ų┌ķg,Ż¼Ą½├┐─Ļ┐╝Ņ}ųą╔µ╝░śI(y©©)äš(w©┤)Ų┌ķgų¬ūR³cĄ─▒│Š░├Ķ╩÷ųąŠ∙ĮńČ©ė┌īÅėŗśI(y©©)äš(w©┤)Ų┌ķg(śI(y©©)äš(w©┤)Ų┌ķg┼cīÅėŗśI(y©©)äš(w©┤)Ų┌ķgā╔š▀Ą─ĻP(gu©Īn)ŽĄŠ═║├Ž±╦«╣¹┼c╠O╣¹Ą─ĻP(gu©Īn)ŽĄŻ¼Ū░š▀╩ŪĪ░┤¾Ė┼─ŅĪ▒,Ż¼║¾š▀╩ŪĪ░ąĪĖ┼─ŅĪ▒ ),Ż¼ę“┤╦Ż¼╬ęéāį┌║¾├µĄ─īW(xu©”)┴Ģ(x©¬),Īóėæšō║═┼e└²ųąīóśI(y©©)äš(w©┤)Ų┌ķgų▒Įė╠žųĖ×ķīÅėŗśI(y©©)äš(w©┤)Ų┌ķg,ĪŻ

ĪĪĪĪ(Č■)┐╝æ]īÅėŗśI(y©©)äš(w©┤)Ų┌ķgī”¬Ü┴óąįė░ĒæĄ─┐é¾wę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)į┌īÅėŗśI(y©©)äš(w©┤)Ų┌ķg║═žöäš(w©┤)ł¾▒Ē║Ł╔wĄ─Ų┌ķg¬Ü┴óė┌īÅėŗ┐═æ¶(įŁätąįę¬Ū¾Ż¼ę╗ŠõįÆ!),ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„2Ī┐╝┘įO(sh©©)ABCĢ■ėŗĤ╩┬äš(w©┤)╦∙2012─Ļ8į┬1╚š╩ū┤╬│ąĮė╝ū╔Ž╩ą╣½╦Š2012─Ļžöäš(w©┤)ł¾▒ĒīÅėŗśI(y©©)äš(w©┤),Ż¼▓óė┌2013─Ļ3į┬5╚š│÷Š▀┴╦īÅėŗł¾ĖµĪŻ

ĪĪĪĪ(╚²)įuārī”¬Ü┴óąįĄ─ė░Ēæę“╦ž

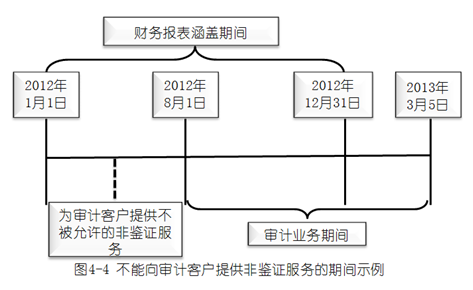

ĪĪĪĪ1.╚ń╣¹į┌žöäš(w©┤)ł¾▒Ē║Ł╔wĄ─Ų┌ķg,Ż¼į┌īÅėŗĒŚ─┐ĮMķ_╩╝ł╠(zh©¬)ąąīÅėŗśI(y©©)äš(w©┤)ų«Ū░,Ż¼Ģ■ėŗĤ╩┬äš(w©┤)╦∙Ž“?q©▒)Åėŗ┐═æ¶╠ß╣®┴╦ĘŪĶbūCĘ■äš(w©┤)Ż¼▓óŪęįōĘŪĶbūCĘ■äš(w©┤)į┌īÅėŗŲ┌ķg▓╗į╩įS╠ß╣®,Ż¼Ģ■ėŗĤ╩┬äš(w©┤)╦∙æ¬(y©®ng)«ö(d©Īng)įuār╠ß╣®Ą─ĘŪĶbūCĘ■äš(w©┤)ī”¬Ü┴óąį«a(ch©Żn)╔·Ą─▓╗└¹ė░Ēæ,Ż¼┐╝æ]╩Ūʱ│ąĮėīÅėŗśI(y©©)äš(w©┤)Ż¼╚ńŽ┬łD4-4╦∙╩ŠŻ║

ĪĪĪĪ2.╚ń╣¹į┌žöäš(w©┤)ł¾▒Ē║Ł╔wĄ─Ų┌ķgų«║¾,Ż¼į┌īÅėŗĒŚ─┐ĮMķ_╩╝ł╠(zh©¬)ąąīÅėŗśI(y©©)äš(w©┤)ų«Ū░,Ż¼Ģ■ėŗĤ╩┬äš(w©┤)╦∙Ž“?q©▒)Åėŗ┐═æ¶╠ß╣®┴╦ĘŪĶbūCĘ■äš(w©┤),Ż¼▓óŪęįōĘŪĶbūCĘ■äš(w©┤)į┌īÅėŗŲ┌ķg▓╗į╩įS╠ß╣®Ż¼Ģ■ėŗĤ╩┬äš(w©┤)╦∙æ¬(y©®ng)«ö(d©Īng)įuār╠ß╣®Ą─ĘŪĶbūCĘ■äš(w©┤)ī”¬Ü┴óąį«a(ch©Żn)╔·Ą─▓╗└¹ė░Ēæ,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║ĻP(gu©Īn)┬ō(li©ón)īŹ¾w

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢