¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙├Ō│²ž¤(z©”)╚╬Ą─╩┬ė╔

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙├Ō│²ž¤(z©”)╚╬Ą─╩┬ė╔,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ŪųÖÓ(qu©ón)ž¤(z©”)╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ2.┼eūC├Ō│²├±╩┬ž¤(z©”)╚╬Ūķą╬

ĪĪĪĪ

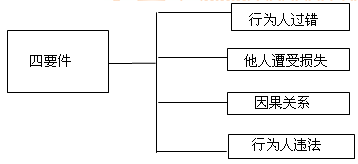

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Č■š┬ūóāįĢ■ėŗ(j©¼)ĤĄ─Ę©┬╔ž¤(z©”)╚╬Ą┌Č■╣Ø(ji©”)ųąć°ūóāįĢ■ėŗ(j©¼)ĤĄ─Ę©┬╔ž¤(z©”)╚╬Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙├Ō│²ž¤(z©”)╚╬Ą─╩┬ė╔

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙├Ō│²ž¤(z©”)╚╬Ą─╩┬ė╔

ĪĪĪĪ1.ŪųÖÓ(qu©ón)ž¤(z©”)╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ(1)├±Ę©īW(xu©”)Įńę╗░Ń▓╔╝{Ī░╦─ę¬╝■Ī▒üĒĮńČ©├±╩┬ŪųÖÓ(qu©ón)┘rāöž¤(z©”)╚╬,Ż¼Ī░╦─ę¬╝■Ī▒ę└┤╬╩ŪŻ║

ĪĪĪĪ╚ń╣¹▓╗─▄ØMūŃ▀@╦─éĆśŗ(g©░u)│╔ę¬╝■Ż¼ŪųÖÓ(qu©ón)ž¤(z©”)╚╬ų„¾wŠ═┐╔ęį╠ß│÷┐╣▐q,Ż¼ę¬Ū¾├Ōž¤(z©”)╗“š▀£pž¤(z©”),ĪŻ

ĪĪĪĪ(2)ī”Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙├±╩┬ŪųÖÓ(qu©ón)┘rāöž¤(z©”)╚╬Ą─ĮńČ©ę▓╩ŪĪ░╦─ę¬╝■Ī▒Ż¼ßśī”ūóāįĢ■ėŗ(j©¼)ĤąąśI(y©©)Š▀¾w▒Ē¼F(xi©żn)×ķŻ║

ĪĪĪĪ(3)╩┬äš(w©┤)╦∙Ą─┐╣▐q╩┬ė╔

ĪĪĪĪ╚ń╣¹╩┬äš(w©┤)╦∙─▄ē“ūC├„ūį╝║į┌╔Ž╩÷╦─éĆĘĮ├µĄ─╠žČ©ĘĮ├µ▓╗ØMūŃ▀@ą®śŗ(g©░u)│╔ę¬╝■Ą─ęÄ(gu©®)Č©,Ż¼─Ū├┤,Ż¼╩┬äš(w©┤)╦∙Š═┐╔ęį╠ß│÷┐╣▐qŻ¼Ųõųą╩Ūʱ┤µį┌▀^Õe║═ę“╣¹ĻP(gu©Īn)ŽĄā╔éĆĘĮ├µ╩Ū╩┬äš(w©┤)╦∙├Ōž¤(z©”)Ą─Ūķą╬,ĪŻ

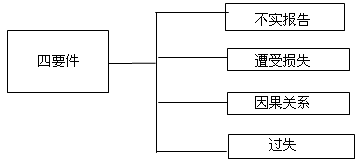

ĪĪĪĪ2.┼eūC├Ō│²├±╩┬ž¤(z©”)╚╬Ūķą╬

ĪĪĪĪĢ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙─▄ē“ūC├„┤µį┌ęįŽ┬Ūķą╬ų«ę╗Ą─,Ż¼▓╗│ąō·(d©Īn)├±╩┬ž¤(z©”)╚╬ĪŻŠ▀¾w░³└©ęįŽ┬╬ÕĘNŪķŻ║

ĪĪĪĪ(1)ęčĮø(j©®ng)ū±╩žł╠(zh©¬)śI(y©©)£╩(zh©│n)ät,ĪóęÄ(gu©®)ät┤_Č©Ą─╣żū„│╠ą“▓ó▒Ż│ų▒žę¬Ą─┬ÜśI(y©©)ųö(j©½n)╔„,Ż¼Ą½╚į╬┤─▄░l(f©Ī)¼F(xi©żn)▒╗īÅėŗ(j©¼)å╬╬╗Ą─Ģ■ėŗ(j©¼)┘Y┴ŽÕeš`;

ĪĪĪĪ(2)īÅėŗ(j©¼)śI(y©©)äš(w©┤)╦∙▒žĒÜę└┘ćĄ─Į╚┌ÖC(j©®)śŗ(g©░u)Ą╚å╬╬╗╠ß╣®╠ō╝┘╗“š▀▓╗īŹ(sh©¬)Ą─ūC├„╬─╝■Ż¼Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙į┌▒Ż│ų▒žę¬Ą─┬ÜśI(y©©)ųö(j©½n)╔„Ž┬╚į╬┤─▄░l(f©Ī)¼F(xi©żn)╠ō╝┘╗“š▀▓╗īŹ(sh©¬);

ĪĪĪĪ(3)ęčī”▒╗īÅėŗ(j©¼)å╬╬╗Ą─╬Ķ▒ū█EŽ¾╠ß│÷Š»Ėµ▓óį┌īÅėŗ(j©¼)ł¾(b©żo)ĖµųąėĶęįųĖ├„;

ĪĪĪĪ(4)ęčĮø(j©®ng)ū±šš“×(y©żn)┘Y│╠ą“▀M(j©¼n)ąąīÅ║╦▓ó│÷Š▀ł¾(b©żo)Ėµ,Ż¼Ą½▒╗īÅ“×(y©żn)å╬╬╗į┌ūóāįĄŪėøų«║¾│ķ╠ė┘YĮ;

ĪĪĪĪ(5)×ķĄŪėøĢr(sh©¬)╬┤│÷┘Y╗“š▀╬┤ūŃŅ~│÷┘YĄ─│÷┘Y╚╦│÷Š▀▓╗īŹ(sh©¬)ł¾(b©żo)Ėµ,Ż¼Ą½│÷┘Y╚╦į┌ĄŪėø║¾ęčča(b©│)ūŃ│÷┘YĪŻ

ĪĪĪĪŲõųą,Ż¼╔Ž╩÷Ą┌(1),Īó(2)║═(3)ī┘ė┌ę“ø]ėą▀^ÕeČ°├Ōž¤(z©”)Ą─Ūķą╬;Ą┌(4)║═(5)ī┘ė┌ę“ø]ėąę“╣¹ĻP(gu©Īn)ŽĄČ°├Ōž¤(z©”)Ą─Ūķą╬ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙▀^╩¦ž¤(z©”)╚╬║═▀^╩¦šJ(r©©n)Č©ś╦(bi©Īo)£╩(zh©│n)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČĢ■ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║┘J┐Ņ║═æ¬(y©®ng)╩š┐ŅĒŚ(xi©żng)Ė┼╩÷

2014ĪČĢ■ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║│ųėąų┴ĄĮŲ┌═Č┘YĄ─Ģ■ėŗ(j©¼)ĪŁ

ĪŠąŪŲ┌╚²Ī┐12į┬11╚šūóĢ■ŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)ģR┐é

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║ė»└¹─▄┴”▒╚┬╩

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║ĀI▀\(y©┤n)─▄┴”▒╚┬╩

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢