�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c���u��ؔ��(w��)���Ӵκ��J���Ӵε��ش��e���L(f��ng)�U

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����Ӌ�����l���c���u��ؔ��(w��)���Ӵκ��J���Ӵε��ش��e���L(f��ng)�U,�������c���ڡ���Ӌ����ʮһ���L(f��ng)�U�u�����幝(ji��)�ش��e���L(f��ng)�U�ă�(n��i)�ݡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�u���ش��e���L(f��ng)�U�r��(y��ng)��(d��ng)���]������

����(��)�u���ش��e���L(f��ng)�U�Č�Ӌ����

����(��)���]���ƭh(hu��n)�����u��ؔ��(w��)���Ӵ��ش��e���L(f��ng)�U��Ӱ�

����(��)���]���ƌ��u���J���Ӵ��ش��e���L(f��ng)�U��Ӱ�

����(��)���]ؔ��(w��)����ĿɌ�Ӌ��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�̶ȣ����ձ����c,��

����![]() �����l���c�����u��ؔ��(w��)���Ӵκ��J���Ӵε��ش��e���L(f��ng)�U

�����l���c�����u��ؔ��(w��)���Ӵκ��J���Ӵε��ش��e���L(f��ng)�U

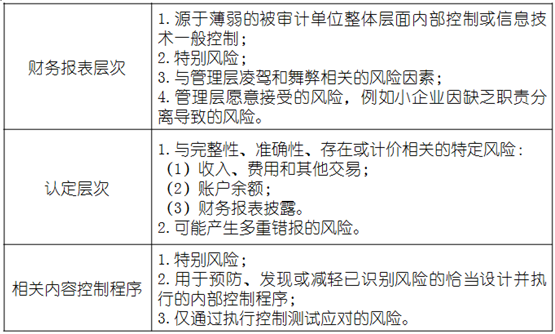

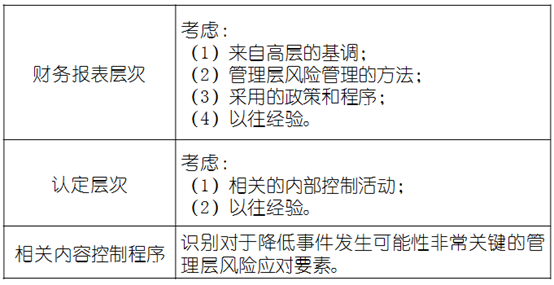

����(һ)�u���ش��e���L(f��ng)�U�r��(y��ng)��(d��ng)���]������(�̲�P246)

����1.���R�e���L(f��ng)�U��ʲô?

����2.�e��(���~Ӱ�)���ܰl(f��)����Ҏ(gu��)ģ�ж��?

����3.�¼�(�L(f��ng)�U)�l(f��)���Ŀ����Զ��?

����(��)�u���ش��e���L(f��ng)�U�Č�Ӌ����(�̲�P247)

����1.���˽ⱻ��Ӌ��λ����h(hu��n)��(�����c�L(f��ng)�U���P(gu��n)�Ŀ���)�������^����,���Y(ji��)�ό�ؔ��(w��)����и����,���~�����~����¶�Ŀ��]���R�e�L(f��ng)�U;

����2.�Y(ji��)�ό��M�yԇ�����P(gu��n)���ƵĿ��],�����R�e�����L(f��ng)�U�c�J���Ӵο��ܰl(f��)���e����I(l��ng)����(li��n)ϵ;

����3.�u���R�e�����L(f��ng)�U,�����u�r���Ƿ���V�����cؔ��(w��)������w���P(gu��n)���M�����ڵ�Ӱ푶���J��;

����4.���]�l(f��)���e��Ŀ�����(�����l(f��)������e��Ŀ�����),���Լ������e����ش�̶��Ƿ����Ԍ�(d��o)���ش��e��,��

����(��)���]���ƭh(hu��n)�����u��ؔ��(w��)���Ӵ��ش��e���L(f��ng)�U��Ӱ�(�̲�P248)

����1.ؔ��(w��)���Ӵε��ش��e���L(f��ng)�U�ܿ���Դ�ڱ����Ŀ��ƭh(hu��n)��;

����2.�����Ŀ��ƭh(hu��n)���������L(f��ng)�U���܌�ؔ��(w��)����a(ch��n)���V��Ӱ푣��y������ij���,���~�����~����¶,��ע�ԕ�Ӌ����(y��ng)��(d��ng)��ȡ���w��(y��ng)����ʩ��

����(��)���]���ƌ��u���J���Ӵ��ش��e���L(f��ng)�U��Ӱ�(�̲�P248)

����1.���u���ش��e���L(f��ng)�U�r,��ע�ԕ�Ӌ����(y��ng)��(d��ng)�����˽�Ŀ����c�ض��J����(li��n)ϵ;

����2.���ƿ����cijһ�J��ֱ�����P(gu��n),��Ҳ�����cijһ�J���g�����P(gu��n)���P(gu��n)ϵԽ�g��,�������ڷ�ֹ��l(f��)�F(xi��n)���m���J�����e�������ԽС,��

���������P(gu��n)�f��2��ՈҊ�̲�P251��11-8��3�С�

����(��)���]ؔ��(w��)����ĿɌ�Ӌ��(�̲�P249)

����ע�ԕ�Ӌ���˽��(n��i)�����ƺ�,���܌�����Ӌ��λؔ��(w��)����Ɍ�Ӌ�Ԯa(ch��n)������,�����ͨ�^����(n��i)�����Ƶ��˽�l(f��)�F(xi��n)������r,������ؔ��(w��)����ֲ������w�ĿɌ�Ӌ�Ԯa(ch��n)���Ɇ���ע�ԕ�Ӌ����(y��ng)��(d��ng)���]���߱�����Ҋ��o����ʾ��Ҋ�Č�Ӌ��棺

����1.����Ӌ��λ��Ӌӛ䛵Ġ�r�Ϳɿ��Դ����ش��},�����ܫ@ȡ���,���m��(d��ng)?sh��)Č�Ӌ�C��(j��)�l(f��)��o������Ҋ;

����2.������ӵ��\�Ŵ��ڇ�(y��n)���ɑ]����Ҫ�r,��ע�ԕ�Ӌ����(y��ng)��(d��ng)���]����I(y��)��(w��)�s��,��

����2013����Ӌ�����x�}���J���Ӵ��ش��e���L(f��ng)�U

����ע���l�����P(gu��n)���]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����x�}�����ƻ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖