�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2013����Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)����(sh��)�H��(zh��)�е���Ҫ��

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R(sh��)�c(di��n)���� |

���P(gu��n)��(x��)�} | |||

����2013��ע�ԕ�(hu��)Ӌ(j��)����ԇ�Ǖr(sh��)���M(j��n)��俼��B(t��i)!������2013��ע��(hu��)��ԇ��Ҫ֪�R(sh��)�c(di��n)��(sh��)�H��(zh��)�е���Ҫ���ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�},�����Ж|�Wע��(hu��)���M(f��i)ҕ�l���W(xu��)�Tԇ ����,��ע��(hu��)����,�����(zh��n)����ˆ�!

����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)��������Ӌ(j��)Ӌ(j��)��������(ji��)��Ӌ(j��)��Ҫ�Եă�(n��i)�ݡ�

����![]() ����Ҫ֪�R(sh��)�c(di��n)������(sh��)�H��(zh��)�е���Ҫ��

����Ҫ֪�R(sh��)�c(di��n)������(sh��)�H��(zh��)�е���Ҫ��

����(һ)��(sh��)�H��(zh��)�е���Ҫ�Ժ��x

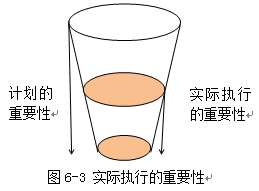

������(sh��)�H��(zh��)�е���Ҫ����ָע�ԕ�(hu��)Ӌ(j��)���_���ĵ���ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�Ե�һ��(g��)�����(g��)���~,��ּ�ڌ�δ������δ�l(f��)�F(xi��n)�e(cu��)��(b��o)�ąR����(sh��)���^ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�ԵĿ����Խ����m��(d��ng)?sh��)ĵ�ˮƽ�?/P>

��������m��,����(sh��)�H��(zh��)�е���Ҫ��߀ָע�ԕ�(hu��)Ӌ(j��)���_���ĵ����ض�e�Ľ��ס��~�����~����¶����Ҫ��ˮƽ��һ��(g��)�����(g��)���~,��

����(��)�_����(sh��)�H��(zh��)�е���Ҫ�ԑ�(y��ng)���]����

����1.������Ӌ(j��)��λ���˽�(�@Щ�˽��ڌ�(sh��)ʩ�L(f��ng)�U(xi��n)�u(p��ng)��������^���еõ�����);

����2.ǰ�ڌ�Ӌ(j��)�������R(sh��)�e�����e(cu��)��(b��o)�����|(zh��)�ͷ���;

����3.����(j��)ǰ���R(sh��)�e�����e(cu��)��(b��o)�������e(cu��)��(b��o)�������A(y��)��,��

����(��)��(sh��)�H��(zh��)�е���Ҫ��ˮƽ�Ľ�(j��ng)�(y��n)ֵ

|

��(j��ng)�(y��n)ֵ |

���� |

|

1.�ӽ�ؔ(c��i)��(w��)��(b��o)�����w��Ҫ��50%����r |

��1�����B�m(x��)��Ӌ(j��) ��2����ǰ��Ȍ�Ӌ(j��)�{(di��o)���^�� ��3���(xi��ng)Ŀ���w�L(f��ng)�U(xi��n)�^�ߣ���̎�ڸ��L(f��ng)�U(xi��n)�ИI(y��)��(j��ng)�����R�^���Ј�����,���״γнӵČ�Ӌ(j��)�(xi��ng)Ŀ������Ҫ��������Ŀ�Ĉ�(b��o)��ȣ� |

|

2.�ӽ�ؔ(c��i)��(w��)��(b��o)�����w��Ҫ��75%����r |

��1���B�m(x��)��Ӌ(j��)����ǰ��Ȍ�Ӌ(j��)�{(di��o)���^�� ��2���(xi��ng)Ŀ���w�L(f��ng)�U(xi��n)�^�ͣ���̎�ڵ��L(f��ng)�U(xi��n)�ИI(y��)�Ј������^�,��� |

����(��)Ӌ(j��)������Ҫ���c��(sh��)�H��(zh��)�е���Ҫ��֮�g���P(gu��n)ϵ

����2013����Ӌ(j��)����ʮ�¾���(x��)�}���_����(sh��)�H��(zh��)�е���Ҫ��

����ע��(hu��)�l���������]��

�����|�W�ٷ���2013ע��(hu��)����Ӌ(j��)��ȫ�̏�(f��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ(j��)��֪�R(sh��)�c(di��n)����(zh��)�Ќ�Ӌ(j��)�����r(sh��)��Ҫ�ԵĴ_��

- ��һƪ���£� 2013����Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)������Ҫ��ˮƽ

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)