�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2013����Ӌ(j��)����Ҫ֪�R�c(di��n)����Ӌ(j��)����(w��)�����؟(z��)�ε�����

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R�c(di��n)���� |

���P(gu��n)��(x��)�} |

���M(f��i)ԇ | ||

����2013��ע�ԕ�Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�R��,���Ǖr(sh��)���M(j��n)��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c(di��n)��Ӌ(j��)����(w��)�����؟(z��)�ε������ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�}�����Ж|�Wע�����M(f��i)ҕ�l���W(xu��)�Tԇ ����,��ע������,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

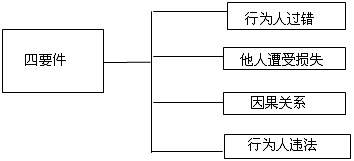

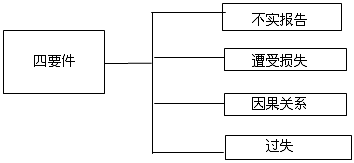

������֪�R�c(di��n)���ڡ���Ӌ(j��)���ڶ���ע�ԕ�Ӌ(j��)���ķ���؟(z��)�εڶ���(ji��)�Ї�ע�ԕ�Ӌ(j��)���ķ���؟(z��)�εă�(n��i)�ݡ�

����![]() ����Ҫ֪�R�c(di��n)������Ӌ(j��)����(w��)�����؟(z��)�ε�����

����Ҫ֪�R�c(di��n)������Ӌ(j��)����(w��)�����؟(z��)�ε�����

����1.�֙�(qu��n)؟(z��)�ε��Ă�(g��)Ҫ��

����(1)�W(xu��)��һ��ɼ{����Ҫ�������綨�����֙�(qu��n)�r��؟(z��)��,������Ҫ���������ǣ�

����������ܝM���@�Ă�(g��)��(g��u)��Ҫ��,���֙�(qu��n)؟(z��)�����w�Ϳ���������q��Ҫ����؟(z��)���ߜp؟(z��),��

����(2)����Ӌ(j��)����(w��)�������֙�(qu��n)�r��؟(z��)�εĽ綨Ҳ�ǡ���Ҫ����,��ᘌ�ע�ԕ�Ӌ(j��)���ИI(y��)���w���F(xi��n)�飺

����(3)��(w��)���Ŀ��q����

���������(w��)���܉��C���Լ��������Ă�(g��)������ض����治�M���@Щ��(g��u)��Ҫ����Ҏ(gu��)������ô,����(w��)���Ϳ���������q,�������Ƿ�����^�e(cu��)������P(gu��n)ϵ�ɂ�(g��)��������(w��)����؟(z��)�����Ρ�

����2.�e�C�������؟(z��)������(���c(di��n)����)

������Ӌ(j��)����(w��)���܉��C��������������֮һ��,�����Г�(d��n)����؟(z��)��,�����w����������N�飺

����(1)�ѽ�(j��ng)���؈�(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t�_���Ĺ��������ֱ�Ҫ���I(y��)֔(j��n)��,������δ�ܰl(f��)�F(xi��n)����Ӌ(j��)��λ�ĕ�Ӌ(j��)�Y���e(cu��)�`;

����(2)��Ӌ(j��)�I(y��)��(w��)�������ه�Ľ��ڙC(j��)��(g��u)�Ȇ�λ�ṩ̓�ٻ��߲���(sh��)���C���ļ�,����Ӌ(j��)����(w��)���ڱ��ֱ�Ҫ���I(y��)֔(j��n)������δ�ܰl(f��)�F(xi��n)̓�ٻ��߲���(sh��);

����(3)�ь�����Ӌ(j��)��λ������E��������沢�ڌ�Ӌ(j��)��(b��o)��������ָ��;

����(4)�ѽ�(j��ng)�����(y��n)�Y�����M(j��n)�Ќ��˲����߈�(b��o)�棬�������(y��n)��λ��ע�Ե�ӛ֮������Y��;

����(5)���ӛ�r(sh��)δ���Y����δ���~���Y�ij��Y�˳��߲���(sh��)��(b��o)��,�������Y���ڵ�ӛ�����a(b��)����Y,��

�������У�������(1),��(2)��(3)������]���^�e(cu��)����؟(z��)������;��(4)��(5)������]������P(gu��n)ϵ����؟(z��)������,��

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013����Ӌ(j��)���ڶ��¾���(x��)�}����Ӌ(j��)����(w��)�����؟(z��)�ε�����

����![]() �����P(gu��n)ԇ ����

�����P(gu��n)ԇ ����

|

���������M(f��i)ҕ�l |

���M(f��i)ҕ�l��2013����Ӌ(j��)��֮��Ӌ(j��)�������^�� | |||

|

��ʥ�����M(f��i)ҕ�l |

���M(f��i)ҕ�l��2012����Ӌ(j��)����Ӌ(j��)�N� ����Ӌ(j��)��Ҋ���ú��L(f��ng)�U(xi��n)��(d��o)��?q��)��?j��)���� | |||

����ע���l���������]��

����2013��ע�ԕ�Ӌ(j��)����ԇ�̲Ļ��A(y��)ӆ��

����2013��ע�ԕ�Ӌ(j��)����ԇ��V׃�����x

����2013��ע�ԕ�Ӌ(j��)����ԇ�W(w��ng)�j(lu��)�n���ۿ�4�·��{(di��o)����8��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ(j��)����Ҫ֪�R�c(di��n)����Ӌ(j��)����(w��)���^ʧ؟(z��)�κ��^ʧ�J(r��n)����(bi��o)��(zh��n)

- ��һƪ���£� 2013����Ӌ(j��)����Ҫ֪�R�c(di��n)���\��ԭ�t

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖