�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

������С����(d��o)�ԡ�2013��ע�ԕ�Ӌ����ԇ�����r�g�R��!��һ݆ע���俼��(f��)��(x��)���_��Ļ,���½̲�δ����֮ǰ,��������������2012��̲��ȏ�(f��)��(x��),���������Õr�g,�����C�W(xu��)��(x��)Ч��,����ߌW(xu��)��(x��)Ч��!С��ÿ��l(f��)�����ɗlע����ԇ��Ҫ֪�R�c�����W(xu��)�T��������

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R�c���� |

���P(gu��n)��(x��)�} |

���Mԇ | ||

����2013��ע�ԕ�Ӌ����ԇ�����r�g�R��,���Ǖr���M(j��n)��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c��Ӌ���x�ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�}�����Ж|�Wע�����Mҕ�l���W(xu��)�Tԇ ����,��ע������,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����һ��ע�ԕ�Ӌ����Ӌ�I(y��)���c�ڶ���(ji��)ע�ԕ�Ӌ����Ӌ�����|(zh��)�ă�(n��i)�ݡ�

����

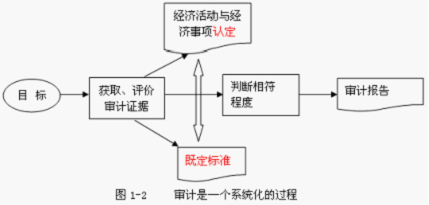

��������(j��)������Ӌ�W(xu��)��1973��Ķ��x������Ӌ����һ��ϵ�y(t��ng)���^��,����ͨ�^���^�ث@ȡ���u�r���P(gu��n)��(j��ng)��(j��)����c��(j��ng)��(j��)����J(r��n)�����C��(j��),�����C���@Щ�J(r��n)���c�ȶ���(bi��o)��(zh��n)�ķ��ϳ̶ȣ������Y(ji��)�����_(d��)�o���P(gu��n)ʹ����,��

�����Y(ji��)�ψD1-2���⌏Ӌ���x���£�

����1.��Ӌ�����w�Ǿ��Ќ��I(y��)���������Ī�����Ӌ�ˆT,���������nj�Ӌ���`�ꡣ

����2.��Ӌ�Č����ǡ���(j��ng)��(j��)����c��(j��ng)��(j��)����J(r��n)����,��

����3.ע�ԕ�Ӌ���Дࡰ�J(r��n)����������(j��)�ǡ��ȶ���(bi��o)��(zh��n)��,����Ӌ�c��Ӌ���P(gu��n)(li��n)�����@�����ȶ���(bi��o)��(zh��n)����

����4.��ӋĿ��(bi��o)�nj�Ӌ�ˆTͨ�^�Дࡰ��(j��ng)��(j��)����c��(j��ng)��(j��)����J(r��n)�����c���ȶ���(bi��o)��(zh��n)���ķ��ϳ̶ȫ@ȡ���u�r��Ӌ�C��(j��),��

����5.��Ӌ����nj�Ӌ�ˆT�ь�Ӌ�Y(ji��)�����f�o���P(gu��n)ʹ���ߕ����ļ�,����Ŀ���ǽ�����������c��(j��ng)�I��֮�g���P(gu��n)ϵ�������F(xi��n)��ӋĿ��,��

����6.��Ӌ�ı��|(zh��)��һ��ϵ�y(t��ng)�����^��,��

����

����2013����Ӌ����һ�¾���(x��)�}��ע�ԕ�Ӌ����Ӌ

����![]() �����P(gu��n)ԇ ����

�����P(gu��n)ԇ ����

|

����Mҕ�l |

ע����ԇ����Ӌ��֮��Ӌ���x���N͌�Ӌ���������M(j��n) | |||

|

��ʥ�����Mҕ�l |

ע����ԇ����Ӌ��֮��Ӌ�N� ,����Ӌ��Ҋ���ú��L(f��ng)�U��(d��o)��?q��)�Ӌ���?/FONT> | |||

����ע���l����(j��ng)�����]��

����2013ע����ԇ��ָ��(d��o)ϵ�С�����A(ch��)ƪ����2013ע����ԇ��ָ��(d��o)ϵ�С��ϰ���ƪ

����2013ע����ԇ��ָ��(d��o)ϵ�С����g������ƪ����2013ע����ԇ��ָ��(d��o)ϵ�С�ȫƪ

؟(z��)�ξ���yanlanhuan

- ��һƪ���£� 2013����Ӌ����Ҫ֪�R�c����ͬ�A�εČ�ӋĿ��(bi��o)�͌�Ӌ����

- ��һƪ���£� 2013����Ӌ����Ҫ֪�R�c����Ӌ�ķN�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖