計稅依據(jù)的特殊規(guī)定_2020年注冊會計師《稅法》重要知識點

3科

日均>3h

如果刀刃怕傷了自己而不與磨刀石接觸,,就永遠不會鋒利。注冊會計師稅法備考已進入基礎(chǔ)階段,,小編已整理了稅法的重要知識點,下面就隨小編來學(xué)習(xí)一下吧,!

的特殊規(guī)定_2020年注冊會計師《稅法》重要知識點")

【內(nèi)容導(dǎo)航】

計稅依據(jù)的特殊規(guī)定

【所屬章節(jié)】

第三章 消費稅法——第二節(jié) 計稅依據(jù)

【知識點】計稅依據(jù)的特殊規(guī)定

計稅依據(jù)的特殊規(guī)定

要注意五個方面:

1.納稅人通過自設(shè)非獨立核算門市部銷售的自產(chǎn)應(yīng)稅消費品,,應(yīng)按門市部對外銷售額或者銷售數(shù)量征收消費稅。

2.納稅人用于換取生產(chǎn)資料,、消費資料,、投資入股、抵償債務(wù)的應(yīng)稅消費品,,按照同類應(yīng)稅消費品的最高銷售價格計算消費稅,。

3.卷煙最低計稅價格的核定

自2012年1月1日起,卷煙消費稅最低計稅價格核定范圍為卷煙生產(chǎn)企業(yè)在生產(chǎn)環(huán)節(jié)銷售的所有牌號,、規(guī)格卷煙,。

計稅價格由國家稅務(wù)總局按照卷煙批發(fā)環(huán)節(jié)銷售價格扣除卷煙批發(fā)環(huán)節(jié)批發(fā)毛利核定并發(fā)布。計稅價格的核定公式為:

某牌號,、規(guī)格卷煙計稅價格=批發(fā)環(huán)節(jié)銷售價格×(1-適用批發(fā)毛利率)

卷煙批發(fā)環(huán)節(jié)銷售價格,,按照稅務(wù)機關(guān)采集的所有卷煙批發(fā)企業(yè)在價格采集期內(nèi)銷售的該牌號、規(guī)格的卷煙數(shù)量,、銷售額進行加權(quán)平均計算,。其計算公式如下:

批發(fā)環(huán)節(jié)銷售價格=∑該牌號規(guī)格卷煙各采集點的銷售額/∑該牌號規(guī)格卷煙各采集點的銷售數(shù)量

已經(jīng)國家稅務(wù)總局核定計稅價格的卷煙,生產(chǎn)企業(yè)實際銷售價格高于計稅價格的,,按實際銷售價格確定適用稅率,,計算應(yīng)納稅款并申報納稅;實際銷售價格低于計稅價格的,,按計稅價格確定適用稅率,計算應(yīng)納稅款并申報納稅,。

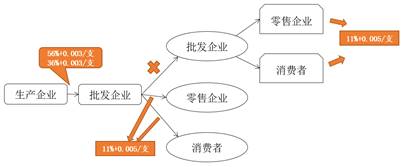

卷煙生產(chǎn)與批發(fā)計稅示意圖

一般情況:

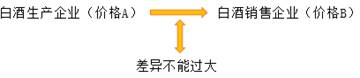

4.白酒最低計稅價格核定管理辦法

如果A<70%B,,則A為不正常價格,需要核定最低計稅價格,。

如果A≥70%B,,則A、B差價小,,A為正常價格,,不需要核定最低計稅價格。

自2015年6月1日起,,納稅人將委托加工收回的白酒銷售給銷售單位,,消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅)70%以下的,也應(yīng)核定消費稅最低計稅價格,。

基本程序:白酒消費稅最低計稅價格由白酒生產(chǎn)企業(yè)自行申報,,稅務(wù)機關(guān)核定,。

核定主體:

(1)國家稅務(wù)總局

主管稅務(wù)機關(guān)應(yīng)將白酒生產(chǎn)企業(yè)申報的銷售給銷售單位的消費稅計稅價格低于銷售單位對外銷售價格70%以下、年銷售額1000萬元以上的各種白酒,,在規(guī)定的時限內(nèi)逐級上報至國家稅務(wù)總局,。稅務(wù)總局選擇其中部分白酒核定消費稅最低計稅價格。

(2)省,、自治區(qū),、直轄市和計劃單列市稅務(wù)局

除稅務(wù)總局已核定消費稅最低計稅價格的白酒外,其他符合需要核定消費稅最低計稅價格的白酒,,消費稅最低計稅價格由各省,、自治區(qū)、直轄市和計劃單列市稅務(wù)局核定,。

標準的運用:

已核定最低計稅價格的白酒,,生產(chǎn)企業(yè)實際銷售價格高于消費稅最低計稅價格的,按實際銷售價格申報納稅,;實際銷售價格低于消費稅最低計稅價格的,,按最低計稅價格申報納稅。

白酒生產(chǎn)企業(yè)未按照規(guī)定上報銷售單位銷售價格的,,主管稅務(wù)局應(yīng)按照銷售單位的銷售價格征收消費稅,。

標準的重新核定:

已核定最低計稅價格的白酒,銷售單位對外銷售價格持續(xù)上漲或下降時間達到3個月以上,、累計上漲或下降幅度在20%(含)以上的白酒,,稅務(wù)機關(guān)重新核定最低計稅價格。

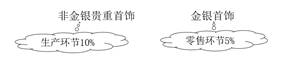

5.金銀首飾銷售額的確定

對既銷售金銀首飾,,又銷售非金銀首飾的生產(chǎn),、經(jīng)營單位,應(yīng)將兩類商品劃分清楚,,分別核算銷售額,。凡劃分不清或不能分別核算的,在生產(chǎn)環(huán)節(jié)銷售的,,一律從高適用稅率征收消費稅,;在零售環(huán)節(jié)銷售的,一律按金銀首飾征收消費稅,。金銀首飾與其他產(chǎn)品組成成套消費品銷售的,,應(yīng)按銷售額全額征收消費稅。

生產(chǎn)經(jīng)營單位:

金銀首飾連同包裝物銷售的,,無論包裝物是否單獨計價,,也無論會計上如何核算,均應(yīng)并入金銀首飾的銷售額,,計征消費稅,。

帶料加工的金銀首飾,,應(yīng)按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。沒有同類金銀首飾銷售價格,,按照組成計稅價格計算納稅,。

納稅人采用以舊換新(含翻新改制)方式銷售的金銀首飾,應(yīng)按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅,。

查看更多知識點:2020年注冊會計師《稅法》重要知識點匯總,,通關(guān)必看!

查看更多知識點:2020年注冊會計師《稅法》重要知識點匯總,,通關(guān)必看!

沒有一顆珍珠的閃光,是靠別人涂抹上去的,。小編推薦大家在學(xué)習(xí)稅法時聽東奧名師劉穎老師的課,,跟著老師的思路走,可以讓學(xué)習(xí)事半功倍,。以下為劉穎老師的介紹和試聽課程,。

《稅法》主講名師:劉穎 授課特點:授課條理清晰,題目經(jīng)典原創(chuàng),,引領(lǐng)行業(yè)前沿,,將稅法“碎”點歸納提煉、串聯(lián)記憶,。對考試重點,、難點、疑點把握準確,、分析透徹,,在學(xué)員中享有崇高聲譽和影響力。 |

注:以上注會考試知識點選自劉穎老師《注冊會計師稅法》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號