�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

�� 2016��ע��(c��)��(hu��)Ӌ(j��)���¿����Ă俼��ʽ���_(k��i)��Ļ!�@һ��,�����(zh��n)����ˆ�?���ˎ�����Ҹ�Ч�俼,���|�W��(hu��)Ӌ(j��)�ھ��o���������2016��ע��(hu��)��ԇ��֪�R(sh��)�c(di��n)�������ǡ���������Ŀ�ڶ���֪�R(sh��)�c(di��n),��

����![]() ��ֵ�������N�۷�ʽ�µ��N���~��Ӌ(j��)��

��ֵ�������N�۷�ʽ�µ��N���~��Ӌ(j��)��

����1.��ȡ�ۿ۷�ʽ�N��

����ע������(g��)����----�ۿ��N��,���N���ۿۡ��N����,��

���,����ۿ��N��(�̘I(y��)�ۿ�)���N�ەr(sh��)�ۿ��Ѵ_���l(f��)��,���Зl����ͬһ���l(f��)Ʊ��ע���������~�r(sh��)ֱ�ӿ۳�,��

�����ۿ��N��ֻ���ڃr(ji��)����ۿۣ������ڽ��~���w�F(xi��n)���ڂ�ע��ע�����ۿ۲��ñ��p��;��(du��)�ڌ�(sh��)���ۿ۶ึ���Č�(sh��)�ﲻ�����ۿ��N��̎��,��������ҕͬ�N��Ӌ(j��)����ֵ��,��

�������N���ۿ�(�F(xi��n)���ۿ�)

�������c(di��n)���N�ەr(sh��)�A(y��)Ӌ(j��)���ܰl(f��)��,�����տ��r(ji��)�����~(�����]�F(xi��n)���ۿ�),���ڌ�(sh��)�H�l(f��)���r(sh��)������ؔ(c��i)��֧����

�����N���ۿ�(�F(xi��n)���ۿ�)�Ķ���(w��)̎��Ҏ(gu��)�t���ۿ��~���Ï��N���~�Мp��,��

���,����N�������ԏ��N���~�Мp����

����2.��ȡ���f�Q�·�ʽ�N��

���,���һ�㰴��؛ͬ���N�ۃr(ji��)��_���N���~,�����Üp���f؛��ُ(g��u)�r(ji��)��;

�����ڽ��y������f�Q�I(y��)��(w��)���N�۷���(sh��)�H�յ��IJ�����ֵ����ȫ��?j��)r(ji��)������,��

����3.��ȡ߀���N�۷�ʽ�N��-----�N���~����؛����N�ۃr(ji��)���ܿ۳�߀��֧��,��

����4.��ȡ�������﷽ʽ�N��

���,����p���Ը��l(f��)��؛������N���~��Ӌ(j��)���N�(xi��ng)��;

�������p���Ƿ��ֿܵ��M(j��n)�(xi��ng)��߀Ҫ���ܷ�ȡ�Ì�(du��)���_(k��i)�ߵ���ֵ�����ðl(f��)Ʊ,���Ƿ��ǓQ�벻�ֿܵ��M(j��n)�(xi��ng)����؛�������,��

����5.���b��Ѻ���Ƿ�Ӌ(j��)���N���~

�������b��������ڡ��I(y��ng)�����������΄�(d��ng)�a(ch��n)���U����(w��)���룬һ����ȡ,�����m��17%����ֵ������Ӌ(j��)��,��

�������b��Ѻ���tҕ��ͬ��r��������Ҏ(gu��)�t�M(j��n)����ֵ��̎����

������һ���ԃ�(n��i)��δ���^(gu��)��I(y��)Ҏ(gu��)������,���Ϊ�(d��)������,�������N��̎��;

������һ���ԃ�(n��i)�����^(gu��)��I(y��)Ҏ(gu��)����������߀��,���Ϊ�(d��)������,�����N��̎��;

������һ������,��һ�����N��̎��;

���,��ܾ���(�S�ơ�ơ�Ƴ���)���b��Ѻ��,���յ������N��̎��,��

����6.һ��{�����N���Լ�ʹ���^(gu��)�Ĺ̶��Y�a(ch��n)

|

�̶��Y�a(ch��n) |

ُ(g��u)��r(sh��)�g |

����(w��)̎�� |

|

�C(j��)���O(sh��)�� |

�D(zhu��n)��ǰ |

��(y��ng)�{���~=�N���~�£�1+3%����2% |

|

�D(zhu��n)�ͺ� |

�N�(xi��ng)���~=�������N���~���m�ö��ʣ�17%��13%�� |

|

|

�U�{���M(f��i)����С��܇��Ħ��܇,����ͧ |

2013��8��1��ǰ |

��(y��ng)�{���~=�N���~�£�1+3%����2% |

|

2013��8��1�պ� |

�N�(xi��ng)���~=�������N���~���m�ö��ʣ�17%�� |

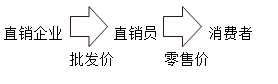

����7.ֱ�N��I(y��)��ֵ���N���~�Ĵ_��

����ֱ�N��I(y��)�Ľ�(j��ng)�I(y��ng)ģʽ��Ҫ�ЃɷN��

����ģʽһ��ֱ�N�T�����N�ۭh(hu��n)��(ji��)

����ģʽ����ֱ�N�T�����N���ֶ�

����8.���Y���U��I(y��)

����(1)���Y���ۺ����,����ָ���ⷽ�����Y��Ŀ�ģ����Y�a(ch��n)���۽o�������Y���U�I(y��)��(w��)����I(y��)����ԓ�Y�a(ch��n)��صĘI(y��)��(w��)���(d��ng),�����ⷽ�Ȍ��Y�a(ch��n)�N��ȡ���Y��,����֧���Y���������Y�a(ch��n)���ʹ�ã��䌍(sh��)�|(zh��)�������Y�О�,��

����(2)�������Y���U����(w��)

���������Y���ۺ������������΄�(d��ng)�a(ch��n)���Y���U����(w��),�����M(j��n)���N���~�Ŀۜp��Ӌ(j��)����ֵ�����N�(xi��ng)��������ȡ��ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)��,���۳�֧���Ľ����Ϣ(������R��������Ž����Ϣ),���l(f��)�Ђ�ȯ��Ϣ�����U(xi��n)�M(f��i),�����b�M(f��i)��܇�vُ(g��u)�ö�������~���N���~,��

CPA��ԇ����һ��һ�յ�Ŭ�������Ͱ�,��������,����F(xi��n)�ڷdz�Ŭ�������ܿ�����(l��i)�����M(f��i)��!

����![]() ���A���]��

���A���]��

����2016��ע��(c��)��(hu��)Ӌ(j��)������������Ŀ���A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

؟(z��)�ξ������~(y��)

- ��һƪ���£� ע��(hu��)������������ֵ��һ���N�۷�ʽ�µ��N���~��Ӌ(j��)��

- ��һƪ���£� �](m��i)����

-

ע��(hu��)������������ֵ��һ���N�۷�ʽ�µ��N���~�ġ�

ע��(c��)��(hu��)Ӌ(j��)����������֪�R(sh��)�c(di��n)����ֵ��Ӌ(j��)������

ע��(c��)��(hu��)Ӌ(j��)����������֪�R(sh��)�c(di��n)����ֵ��������

ע��(c��)��(hu��)Ӌ(j��)����������֪�R(sh��)�c(di��n)����ֵ���㶐��

ע��(c��)��(hu��)Ӌ(j��)����������֪�R(sh��)�c(di��n)����ֵ���Ͷ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)