�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015��������Ӌ���}���c���������ö���������

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���},��Ӌ���}�;C���}���c�������҂�һ�����(f��)��(x��)2015��������Ӌ���}���c���������ö���������,��

���������c�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q����(w��)���}��

������֪�R�c���ڡ���������Ŀ��ʮһ�������ö�����һ��(ji��)�{���x��(w��)���c�������ă�(n��i)�ݡ�

����![]()

����Ӌ���}���c���������ö���������

����(һ)���Y,��н������(�����ȼ�2)

�������Y,��н�����ã���ָ�������������ܹͶ�ȡ�õĹ��Y,��н��,��������K��н,���ڄӷּt,�����N���a�N�Լ��c�������ܹ����P(gu��n)����������,��

����������ָ���о��й��Y���|(zh��)�Ī���,���ⶐ����ķ����ڶ���������Ҏ(gu��)����

������ע�����������Ҫ�����^(q��)���巽��IJ,���@Щ���ԇ���}�н�(j��ng)�����F(xi��n)��

����1.�����^(q��)�քڄӷּt�c�ɷݷּt�IJ�ͬ,��

����2.���������ڹ��Yн�����õ��Ŀ������(1)������Ů�a�N;(2)��(zh��)�й���(w��)�T���Y�ƶ�δ�{��������Y���~���a�N�����N���~�ͼҌٳɆT�ĸ�ʳƷ�a�N;(3)�Ѓ��a���M;(4)�����M���N,���`���a��,��

����3.�����^(q��)�փ�(n��i)�����B(y��ng)����ǰ�����c�������ݵIJ�ͬ

|

|

�m�÷��� |

���c |

��������� |

|

���� ���� |

����ˆT |

�����_�������������g����ʽ���� |

���ݽ���x���������a���M�ⶐ |

|

��(n��i)�� ���B(y��ng) |

��I(y��)�p�T��Ч������,���I(y��)��λ,������F�w�ڙC��(g��u)�ĸ��Ќ��Ѓ�(n��i)�����B(y��ng)�k���ˆT |

���ڷ���ʽ���ݡ���δ�_�����������g,������I(y��)�l(f��)�o���������M,���_���������g�r��ʽ�k���������m(x��) |

�k���(n��i)�����B(y��ng)���m(x��)���ԭ����λȡ�õ�һ����������������x�������g֮�gȡ�õĻ��������M�������(y��ng)�����Yн�����ü{�� |

|

��ǰ ���� |

�C�P(gu��n)�I(y��)��λ�ˆT |

������ʽ���ݡ����ա�����(w��)�T����Ҏ(gu��)������ǰ���ݵ��ˆT�����ܴ˴��� |

ȡ�ð��սy(t��ng)һ�˜ʰl(f��)�ŵ�һ�����a�����둪(y��ng)���չ��Yн��{�ö� |

����4.�����^(q��)�ַ������ݵĹ��Y�c������������IJ�ͬ,��

����5.�����M��(n��i)���Єe,��

����(��)���w���̑������a(ch��n)����(j��ng)�I����(�����ȼ�2)P319

�������w���͂���ȡ�õ��c���a(ch��n)��(j��ng)�I���P(gu��n)�ĸ�헑�(y��ng)������,��

������ע�������ע��ɂ����}��

����1.��������܇�w���Ƿ�邀��,���Դ��Д��{�T���¿��\���õ������Ŀ��

��������܇�w�ٞ邀�˵ġ������ڡ����w���̑����a(ch��n)��(j��ng)�I���á�,�������������w����܇�\�I�ij���܇�{�Tȡ�õ�����;����܇�ق�������,�����쿿������܇��(j��ng)�I��λ�����I(y��)��λ���{�T��쿿��λ�U�{�����M��;�������܇��(j��ng)�I��λ������܇���Й�(qu��n)�D(zhu��n)�ƽo�{�T��,������܇�{�T���¿�؛�\�Iȡ�õ�����,����(y��ng)�������w���̑������a(ch��n)����(j��ng)�I���á��Ŀ����,��

����������܇��(j��ng)�I��λ������܇�{�T��ȡ��܇�а�����ⷽʽ�\�I,������܇�{�T���¿�؛�\�Iȡ�õ�����,���������Y��н�����á�����,��

����2.�������w�����a(ch��n)��(j��ng)�I�����c�����a(ch��n)��(j��ng)�I����ʹ�ò�ͬ�������Ŀ,��

�������w���̑��͏������a(ch��n)����(j��ng)�I�Ă���,��ȡ���c���a(ch��n),����(j��ng)�I��ӟo�P(gu��n)��������헑�(y��ng)�����ã���(y��ng)�քe����������(y��ng)���Ŀ�����P(gu��n)Ҏ(gu��)��,��Ӌ�����Ղ������ö�,��

�������˪��Y���ϻ���I(y��)�Ă���Ͷ�Y������I(y��)�Y��鱾�˻��ͥ�ɆT�����P(gu��n)�ˆT֧���c��I(y��)���a(ch��n)��(j��ng)�I�o�P(gu��n)�����M��֧����ُ�I܇����ؔ�a(ch��n)��֧��,�����Ղ��w�����a(ch��n)��(j��ng)�I�����Ŀ����,��

����(��)�����I(y��)��λ�ijа������⽛(j��ng)�I����(�����ȼ�2)

������ע�������ע�ⰴ�յ�ӛ�ͷ���IJ�ͬ��r,���^(q��)�ֳа����⽛(j��ng)�I���Ñ�(y��ng)�{�Ă������ö��c��I(y��)���ö�,��

|

���˳а���ӛ��r |

�Ƿ���I(y��)���ö� |

�Ƿ������ö� |

|

�а����̵�ӛ��׃?y��u)邀�w���̑��� |

������I(y��)���ö� |

���Ղ��w�����a(ch��n)��(j��ng)�I���ý��������ö� |

|

���ˌ����I(y��)��λ�а������⽛(j��ng)�I��,�����̵�ӛ�Ԟ���I(y��)�� |

�U�{��I(y��)���ö� |

�а�,������������I(y��)��(j��ng)�I�ɹ����������Й�(qu��n)���H����ͬ���f(xi��)�h��Ҏ(gu��)��ȡ��һ�����õ�,����(y��ng)�����Y,��н�������Ŀ���Ղ������ö� |

|

�а��������˰���ͬ���f(xi��)�h��Ҏ(gu��)��ֻ��l(f��)����,���������U�{һ�����M��,���U�{�а��������M�����I(y��)�Ľ�(j��ng)�I�ɹ��w�а�,�����������еģ���ȡ�õ�����,���������I(y��)��λ�а�,�����⽛(j��ng)�I�����Ŀ���Ղ������ö� |

����(��)�ڄ�(w��)�������(�����ȼ�2)

�����ڄ�(w��)������ã���ָ���ˏ����O(sh��)Ӌ,���b��,�����b���ƈD,�����,���yԇ���t(y��)��,������,����Ӌ,����ԃ���v�W(xu��),����,���V�������g,������,�����������,��Ӱҕ,����������,���ݳ�,�����ݡ��V��,��չ�[,�����g(sh��)����(w��)����B����(w��),����(j��ng)�o����(w��),�����k����(w��)�Լ������ڄ�(w��)�������á�

������ע�������ע��������Ć��}��

����1.ע��ڄ�(w��)���(����,���ǹ͂�)�c���Yн��(�Ǫ���,���͂�)�IJ�e�����˼�ȡ�õ����둪(y��ng)���ա��ڄ�(w��)������á���(y��ng)���Ŀ�U�{�������ö�,��

����2.��У�W(xu��)�����c�ڹ����W(xu��)��Ӷ�ȡ�Ì��ڡ��������ö�����Ҏ(gu��)���đ�(y��ng)�������Ŀ������,����(y��ng)�����U�{�������ö���

����3.������؛���ԠI�N�I(y��)������Č���ͬ�����������Ŀ�,����2004��1��20����,������Ʒ�I�N����У���I(y��)�͆�λ���I�N�I(y��)��ͻ���ķǹ͆T����Ӗ(x��n)��,����ӑ��,��������������x�M�����λ�ӣ�ͨ�^���ղ����M,�������M�����ˌ��еĠI�N�I(y��)������(��������,���Ѓr�Cȯ��)����(y��ng)����(j��)���l(f��)���M�õ�ȫ�~����I�N�ˆT��(d��ng)�ڵĄڄ�(w��)����,�����ա��ڄ�(w��)������á������Ŀ���Ղ������ö�,�����ṩ�����M�õ���I(y��)�͆�λ���۴��U�������ڹ͆Tȡ�����������t���չ��Yн������Ӌ��,��

����(��)�������(�����ȼ�2)

��������������Ʒ�ԈD��,������ʽ����,���l(f��)����ȡ�õ����á�

������ע����������Ƿ�l(f��)��,���Ƿ��ڱ���λ�l(f��)���Լ����ߌ��I(y��)��r��˜�,������������á��ڄ�(w��)������ú��Y,��н����������֮�g�ą^(q��)�e,��

����(��)���S��(qu��n)ʹ���M����(�����ȼ�2)

�������S��(qu��n)ʹ���M���ã���ָ�����ṩ������(qu��n),���̘˙�(qu��n),��������(qu��n)���nj������g(sh��)�Լ��������S��(qu��n)��ʹ�Ù�(qu��n)ȡ�õ�����,��

������ע�������ע��^(q��)�����S��(qu��n)ʹ���M����,��������á�ؔ�a(ch��n)�D(zhu��n)����,��

����1.�ṩ������(qu��n)��ʹ�Ù�(qu��n)ȡ�õ�����,����������������

����2.�������ߌ��Լ���������Ʒ�ָ�ԭ�����(f��)ӡ�����_���u(���r)ȡ�õ����ã������ṩ������(qu��n)��ʹ������,���ʑ�(y��ng)�����S��(qu��n)ʹ���M�����Ŀ���Ղ������ö�,��

����(��)��Ϣ����Ϣ,���t������(�����ȼ�2)

������Ϣ,����Ϣ���t������,����ָ���˓��Ђ���(qu��n),���ə�(qu��n)��ȡ�õ���Ϣ����Ϣ,���t������,��

���������P(gu��n)朽�1������ȡ�Ç�����Ϣ�����Ұl(f��)�еĽ��ڂ�ȯ��Ϣ,��������������Ϣ,���������������ö���

����������ȡ�õ�2009��,��2010���2011��l(f��)�еĵط�������ȯ��Ϣ���ã������������ö�,��

���������P(gu��n)朽�2�����˪��Y��I(y��),���ϻ���I(y��)�oͶ�Y���H��ُ�Iס�������Ղ��w�����a(ch��n)��(j��ng)�I����Ӌ���U�{�������ö�;�����˪��Y��I(y��),���ϻ���I(y��)�������I(y��)�oͶ�Y��ُ�Iס��,��������Ϣ��Ϣ�t������Ӌ���U�{�������ö�;��I(y��)��Ͷ�Y���������ُ��,�����չ��Yн������Ӌ���U�{�������ö���

|

��I(y��)�Y��ُ�I���ݵ�ؔ�a(ch��n)�Ěw�� |

��(y��ng)���Ŀ |

|

���˪��Y��I(y��),���ϻ���I(y��)����I(y��)�Y����䂀��Ͷ�Y�����ͥ�ɆTُ�I���ݵ�ؔ�a(ch��n) |

���w���̑������a(ch��n),����(j��ng)�I���� |

|

���˪��Y��I(y��)���ϻ���I(y��)�����������I(y��)����I(y��)�Y����䂀��Ͷ�Y�����ͥ�ɆTُ�I���ݵ�ؔ�a(ch��n) |

��Ϣ,����Ϣ,���t������ |

|

��I(y��)����I(y��)�Y��鱾��I(y��)��Ͷ�Y������Ĺ͆Tُ�I���ݵ�ؔ�a(ch��n) |

���Y������� |

��������ʾ��P358

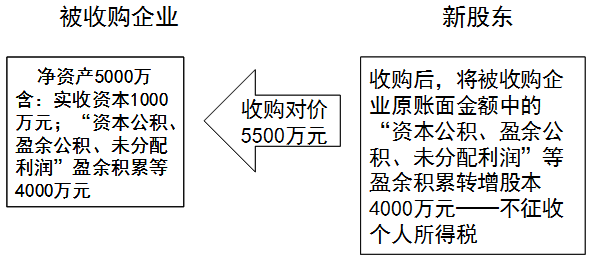

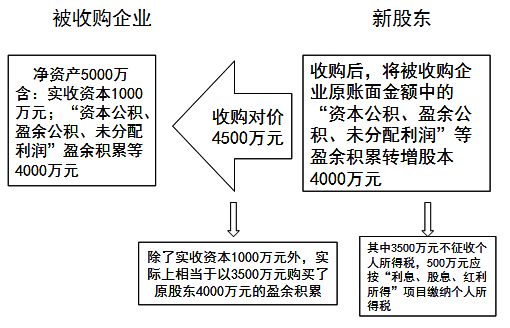

����1�����������Ͷ�Y���Թə�(qu��n)��ُ��ʽȡ�ñ���ُ��I(y��)�ə�(qu��n),���ə�(qu��n)��ُǰ,������ُ��I(y��)ԭ�~����~�еġ��Y�����e��ӯ��e,��δ������������ӯ��e��δ�D(zhu��n)���ɱ�,�����ڹə�(qu��n)���וr����һ��Ӌ��ə�(qu��n)�D(zhu��n)�r�����������ö��{���x��(w��)���ə�(qu��n)��ُ��,����I(y��)��ԭ�~����~�е�ӯ��e������Ͷ�Y��(�¹ɖ|,��ͬ)�D(zhu��n)���ɱ�,�����P(gu��n)�������ö����}�^(q��)����������̎����

����(1)�¹ɖ|�Բ����ڃ��Y�a(ch��n)�r����ُ�ə�(qu��n)�ģ���I(y��)ԭӯ��e����ȫ��Ӌ��ə�(qu��n)���׃r��,���¹ɖ|ȡ��ӯ��e���D(zhu��n)���ɱ��IJ���,�������Ղ������ö���

����(2)�¹ɖ|�Ե��ڃ��Y�a(ch��n)�r����ُ�ə�(qu��n)��,����I(y��)ԭӯ��e����,�����ڹə�(qu��n)��ُ�r��pȥԭ�ɱ��IJ��~�����ѽ�(j��ng)Ӌ��ə�(qu��n)���׃r���¹ɖ|ȡ��ӯ��e���D(zhu��n)���ɱ��IJ���,�������Ղ������ö�;���ڹə�(qu��n)��ُ�r�����ԭ�����ߙ�(qu��n)��IJ��~����δӋ��ə�(qu��n)���׃r��,���¹ɖ|ȡ��ӯ��e���D(zhu��n)���ɱ��IJ��֣���(y��ng)���ա���Ϣ,����Ϣ,���t�����á��Ŀ���Ղ������ö���

�����¹ɖ|�Ե��ڃ��Y�a(ch��n)�r����ُ��I(y��)�ə�(qu��n)���D(zhu��n)���ɱ�,����(y��ng)������������M��,�������D(zhu��n)����(y��ng)����ӯ��e�۲���,��Ȼ�����D(zhu��n)���ⶐ��ӯ��e�۲��֡�

�������e�w�{����Ϣ,����Ϣ,���t�����õ�����Ҏ(gu��)����

|

���� |

���w��r |

|

��(y��ng)�� |

��1�����˓��Ђ���(qu��n)���ə�(qu��n)��ȡ�õ���Ϣ,����Ϣ,���t������ ��2�����˪��Y��I(y��)���ϻ���I(y��)����������I(y��)����I(y��)�Y����䂀��Ͷ�Y��,����ͥ�ɆT�������P(gu��n)�ˆT֧���c��I(y��)���a(ch��n)��(j��ng)�I�o�P(gu��n)�����M��֧����ُ�I��܇,��ס����ؔ�a(ch��n)��֧�� ��3������ȡ�������Y�a(ch��n)�ķּt���Թɷ���ʽȡ����I(y��)�����Y�a(ch��n)���c��I(y��)������@�õĹ�Ϣ,���t���� |

|

���� |

�ڹə�(qu��n)���וr�����Y�����e��ӯ��e,��δ������������һ��Ӌ��ə�(qu��n)�D(zhu��n)�r��,�����U�{�����ö�������ӯ��e�����D(zhu��n)����ԭ�ɖ|�Ĺə�(qu��n)�D(zhu��n)����Ӌ��,��֧�����r���¹ɖ|����֧�����rȡ�õĹ�Ϣ�t���D(zhu��n)���Y�����ɱ���,�������Ղ������ö� |

|

���� |

��1������ȡ�Ç�����Ϣ�����Ұl(f��)�еĽ��ڂ�ȯ��Ϣ,����������Ϣ,���������������ö� ��2���⼮���ˏ�����Ͷ�Y��I(y��)ȡ�õĹ�Ϣ���t������,���������Ղ������ö� |

����(��)ؔ�a(ch��n)���U����(�����ȼ�2)

�����������˳��⽨����,������ʹ�Ù�(qu��n)���C���O(sh��)��,��܇���Լ�����ؔ�a(ch��n)ȡ�õ�����,��

��������ȡ�õ�ؔ�a(ch��n)�D(zhu��n)�����룬���ڡ�ؔ�a(ch��n)���U���á�����������,���ڴ_���{���x��(w��)�˕r,����(y��ng)�Ԯa(ch��n)��(qu��n)�{�C������(j��)�����o�a(ch��n)��(qu��n)�{�C��,�������ܶ���(w��)�C�P(gu��n)����(j��)���H��r�_��;

�����a(ch��n)��(qu��n)����������,����δ�k���a(ch��n)��(qu��n)�^�����m(x��)���g��ԓؔ�a(ch��n)���������������,�����I(l��ng)ȡ���Ă��˞�{���x��(w��)��,��

����(��)ؔ�a(ch��n)�D(zhu��n)����(�����ȼ�2)

����ؔ�a(ch��n)�D(zhu��n)���ã���ָ�����D(zhu��n)�Ѓr�Cȯ,���ə�(qu��n),�����������ʹ�Ù�(qu��n),���C���O(sh��)��,��܇���Լ�����ؔ�a(ch��n)ȡ�õ����á�

����ؔ�a(ch��n)�D(zhu��n)�����ڽ̲�����Ҫ�漰���ׂ����棺��Ʊ�D(zhu��n)����,�������Y�a(ch��n)�ɷ��D(zhu��n),������ס���D(zhu��n)��ُ�I��̎�Â���(qu��n)ȡ�õ�����,���������u����ؔ�a(ch��n)����,��

����1.(����(n��i)���й�˾)��Ʊ�D(zhu��n)���Õ������Ղ������ö�;

����(����)P359��(n��i)����Ͷ�Y��ͨ�^����ͨͶ�Y���(li��n)�������й�Ʊȡ�õ��D(zhu��n)��r���ã���2014��11��17������2017��11��16��ֹ���������Ղ������ö�,��

����������Ј�Ͷ�Y��(������I(y��)�͂���)Ͷ�Y�Ͻ�������A��ȡ�õ��D(zhu��n)��r���ã������������ö�,��

��������ʾ����Ʊ�c�ə�(qu��n)���ǵ�ͬ����,��

����2.��I(y��)�ĽM�����^���Ђ���ȡ�������Y�a(ch��n)�������}

����(1)��������ʽ��ȡ����I(y��)�����Y�a(ch��n)(ȡ�õăH����ּt����(j��)�����������Й�(qu��n)����I(y��)�����Y�a(ch��n))���������������ö�;

����(2)�����ڌ��|(zh��)��ȡ����I(y��)�����Y�a(ch��n)(�Թɷ���ʽȡ�õē������Й�(qu��n)����I(y��)�����Y�a(ch��n))���������������ö�;

����(3)�����D(zhu��n)�����Y�a(ch��n)��������ؔ�a(ch��n)�D(zhu��n)���á��ĿӋ���������ö�;

����(4)����ȡ�������Y�a(ch��n)�ķּt(�Թɷ���ʽȡ����I(y��)�����Y�a(ch��n)���c��I(y��)������@�õĹ�Ϣ,���t��)����������Ϣ,����Ϣ���t�����Ŀ���Ղ������ö�,��

����3.����ס���D(zhu��n)���Ñ�(y��ng)�{���~��Ӌ��

��������ס���D(zhu��n)��(y��ng)�Ԍ��H�ɽ��r����D(zhu��n)����,���{��������ס���ɽ��r�����@�����Ј��r���ҟo����(d��ng)���ɵģ����ՙC�P(gu��n)�����Й�(qu��n)����(j��)���P(gu��n)��Ϣ�˶����D(zhu��n)����,������횱��C�����NӋ���r��һ��,��

�������D(zhu��n)ס������Ӌ�む�����ö���(y��ng)�{�������~�r���{���˿ɑ{ԭُ����ͬ,���l(f��)Ʊ����Ч�{�C,����(j��ng)����(w��)�C�P(gu��n)���˺����S�����D(zhu��n)�����Мp������ԭֵ,���D(zhu��n)ס���^�����U�{�Ķ������P(gu��n)�����M��,��

������ע����������ߌ��Լ���������Ʒ�ָ�ԭ�����(f��)ӡ�����uȡ�õ����ã����ա����S��(qu��n)ʹ���M���á��Ŀ�U�{�������ö�,���������u�e����Ʒ�ָ�������u��������Ʒԭ�弰��(f��)ӡ���������ؔ�a(ch��n),������(y��ng)���ա�ؔ�a(ch��n)�D(zhu��n)���á��Ŀ�U�{�������ö���

����(ʮ)żȻ����(�����ȼ�2)

����żȻ����,����ָ���˵ê�,���Ъ����в��Լ�����żȻ���|(zh��)������,��

����żȻ���Ñ�(y��ng)�U�{�Ă������ö�����,��һ���ɰl(f��)����λ�͙C��(g��u)���۴��U��

����(ʮһ)��������(�����ȼ�2)

�������w�w�F(xi��n)�����˞��λ�������ṩ��(d��n)���@�È��;��I(y��)�ژI(y��)��(w��)����,���V��Ȼ����,���S�C��λ����Ă���ٛ�ͶYƷ�������ɴ�ȡ�õĶYƷ����;��I(y��)�����,����Մ��,���c���Լ������������λ����Ă���ٛ�ͶYƷ�������ɴ�ȡ�õĶYƷ����;������ٛס�����õ�,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��������Ӌ���}���c���������ö��{���x��(w��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖