�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015��������Ӌ���}���c���̶��Y�a(ch��n)�Ķ���(w��)̎��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���}��Ӌ���}�;C���}���c,�������҂�һ�����(f��)��(x��)2015��������Ӌ���}���c���̶��Y�a(ch��n)�Ķ���(w��)̎��,��

���������c�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q����(w��)���}��

������֪�R�c���ڡ���������Ŀ��ʮ����I(y��)���ö���������(ji��)�Y�a(ch��n)�Ķ���(w��)̎���ă�(n��i)��,��

����![]()

����Ӌ���}���c���̶��Y�a(ch��n)�Ķ���(w��)̎��

�����̶��Y�a(ch��n)�ĸ���ֻ���{(di��o)ʹ�Õr�g,�������{(di��o)ʹ�Ãrֵ��

����(һ)�̶��Y�a(ch��n)��Ӌ�����A(ch��)����6�N��r

����(��)�̶��Y�a(ch��n)���f�ķ���

�����̶��Y�a(ch��n)����Ӌ�����f�۳�����7�

����(��)�̶��Y�a(ch��n)���f��Ӌ�᷽��

����1.��I(y��)��(y��ng)��(d��ng)�Թ̶��Y�a(ch��n)Ͷ��ʹ���·ݵĴ�����Ӌ�����f;ֹͣʹ�õĹ̶��Y�a(ch��n),����(y��ng)��(d��ng)��ֹͣʹ���·ݵĴ�����ֹͣӋ�����f,��

����2.��I(y��)��(y��ng)��(d��ng)����(j��)�̶��Y�a(ch��n)�����|(zh��)��ʹ����r�������_���̶��Y�a(ch��n)���A(y��)Ӌ����ֵ,��

�����̶��Y�a(ch��n)���A(y��)Ӌ����ֵһ��(j��ng)�_��,������׃��,��

����3.�̶��Y�a(ch��n)����ֱ����Ӌ������f����(zh��n)��۳�,��

���������f��=(1-�A(y��)Ӌ����ֵ��)���A(y��)Ӌʹ������

����(��)�̶��Y�a(ch��n)���f��Ӌ������

����������(w��)Ժؔ��,������(w��)���ܲ��T����Ҏ(gu��)���⣬�̶��Y�a(ch��n)Ӌ�����f������������£�

����(1)����,��������,����20��;

����(2)�w�C����܇,��݆��,���C�����Cе���������a(ch��n)�O(sh��)��,����10��;

����(3)�c���a(ch��n)��(j��ng)�I������P(gu��n)������,�����ߡ��Ҿߵ�,����5��;

����(4)�w�C,����܇��݆��������\ݔ����,����4��;

����(5)����O(sh��)��,����3�ꡣ

����(��)�̶��Y�a(ch��n)���f����I(y��)���ö�̎��(����)

���������߃�(n��i)�����̶��Y�a(ch��n)���f�Ķ������̎��Ҫ�Գ֕�Ӌ�Ķ���ԭ�t,��

����1.Ӌ�����A(ch��)�

������I(y��)����ӋҎ(gu��)����ȡ�Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)��,�����ö�ǰ�۳��������f������Ҏ(gu��)���Ĺ̶��Y�a(ch��n)Ӌ�����A(ch��)Ӌ��۳�,��

����2.���f���

������I(y��)�̶��Y�a(ch��n)��Ӌ���f����������ڶ���Ҏ(gu��)����������f����,���䰴��Ӌ���f����Ӌ������f���ڰ�����Ҏ(gu��)����������f����Ӌ������f���֣���(y��ng)�{(di��o)����(d��ng)�ڑ�(y��ng)�{�������~,��

������I(y��)�̶��Y�a(ch��n)��Ӌ���f�������ڝM�ҕ�Ӌ���f������,��������Ҏ(gu��)����������f������δ�����Ҷ������f��δ���~�۳�����δ���~�۳��IJ��֜�(zh��n)����ʣ��Ķ������f�����^�m(x��)��Ҏ(gu��)���۳�,��

������I(y��)�̶��Y�a(ch��n)��Ӌ���f��������L�ڶ���Ҏ(gu��)����������ޣ������f��(y��ng)����Ӌ���f���۳�,����������Ҏ(gu��)���ij���,��

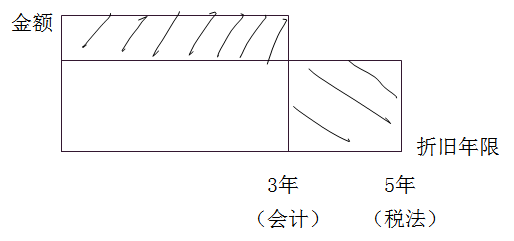

�����e��1������Ҏ(gu��)��������f����5��ļҾߣ���I(y��)����3��Ӌ�����f,��

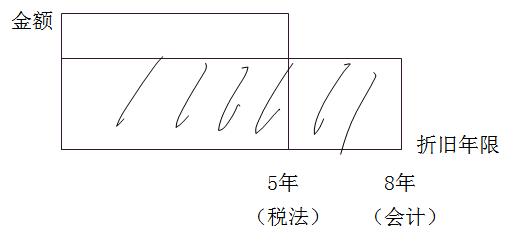

�����e��2������Ҏ(gu��)��������f����5��ļҾ�,����I(y��)����8��Ӌ�����f��

����3.�������f�

������I(y��)������Ҏ(gu��)�����м������f��,���䰴�������f�k��Ӌ������f�~��ȫ�~�ڶ�ǰ�۳�,��

������I(y��)��ʩ�������f�������϶���Ҏ(gu��)���l����,�����ն���Ҏ(gu��)�������f����Ӌ��۳���

����4.������I(y��)�

����ʯ����Ȼ���_����I(y��)��Ӌ���͚��Y�a(ch��n)�ۺ�(���f)�r,�����ڕ�Ӌ�c����Ҏ(gu��)��Ӌ�㷽����ͬ��(d��o)�µ��ۺ�(���f)�,����(y��ng)������Ҏ(gu��)���M�м{���{(di��o)����

����(��)�̶��Y�a(ch��n)�ĔU���Ķ���(w��)̎��(P279)

����1.δ�������f�Ƶ����õġ�����ֵ�������ú�̶��Y�a(ch��n)��Ӌ���ɱ�,��

����2.δ�������f��������������e�ġ����ĔU��֧������̶��Y�a(ch��n)��Ӌ�����A(ch��),�����f���ް��ն���Ҏ(gu��)�������f�����c�п�ʹ��������̵Ę�(bi��o)��(zh��n)���´_����

����3.���������f�ġ���P281,�������L�ڴ����M��,����Ҏ(gu��)�������ރ�(n��i)���N��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��������Ӌ���}���c����I(y��)���ö�����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖