�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015��������Ӌ���}���c�����M������

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y�ˡ���������Ŀ���x���},��Ӌ���}�;C���}���c�������҂�һ�������2015��������Ӌ���}���c�����M������,��

���������c�����ȼ���

���������ȼ� 2���� ������������

�����������������������Փ,������ԭ�������P����Ļ��A�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^,����ѭ�I(y��)���¡��Գ��I(y��)�B(t��i)��,���\�����P���I(y��)�W��֪�R��Q���Ն��},��

������֪�R�c���ڡ���������Ŀ���������M�����ڶ���(ji��)��Ŀ�c�ʵă��ݡ�

����![]()

����Ӌ���}���c�����M������

�������M�����ñ������ʺͶ��~���ʃɷN������ʽ,��

������������߱������ʞ�56%,����͞�1%;

�������~������ߞ�ÿ������λ250Ԫ��

����(һ)���M�����ʵĻ�����ʽ

|

������ʽ |

�m�Ñ����Ŀ |

|

���~���� |

ơ��,���S��,����Ʒ�� |

|

�������ʺͶ��~���ʏͺ�Ӌ�� |

�ƣ����a,���M��,��ί�мӹ��ퟟ |

|

�������� |

���l(f��)�ퟟ����ơ��,���S��,����Ʒ�͡��ퟟ,���������������헑������MƷ |

����(��)������߶���������������r

�������w�{���ЃɷN��r���M�����ʏĸߣ�һ�Ǽ{���˼�I��ͬ���ʵđ����U�{���M�������MƷδ�քe�����N���~,���N�۔�(sh��)����;���nj���ͬ���ʵđ������MƷ�M�ɳ������MƷ�N�۵ġ�

����(��)�ퟟ���m�ö���

����1.2009��5��1���Ժ�ľퟟ��Ŀ���ʠ�r��

|

��Ŀ |

���� | |

|

�� |

||

|

1.�ퟟ |

||

|

���I(y��) |

��1����ퟟ���{�܃r70Ԫ��������ֵ��,����70Ԫ��/�l���� |

56%��0.003Ԫ/֧ |

|

��2����ퟟ���{�܃r70Ԫ��������ֵ����/�l���� |

36%��0.003Ԫ/֧ | |

|

�̘I(y��)���l(f��) |

5% | |

|

2.ѩ�џ� |

36% | |

|

3.���z |

30% | |

�������e��ʾ��

������һ,��ע������ퟟ��Ŀ�ͺ϶��ʵēQ����\�ã�

|

��Ŀ |

�������� |

���~���� | ||

|

ÿ֧ |

ÿ�˜ʗl��200֧�� |

ÿ�˜��䣨5�f֧�� | ||

|

��� |

56% |

0.003Ԫ/֧ |

0.6Ԫ/�l |

150Ԫ/�� |

|

��� |

36% |

0.003Ԫ/֧ |

0.6Ԫ/�l |

150Ԫ/�� |

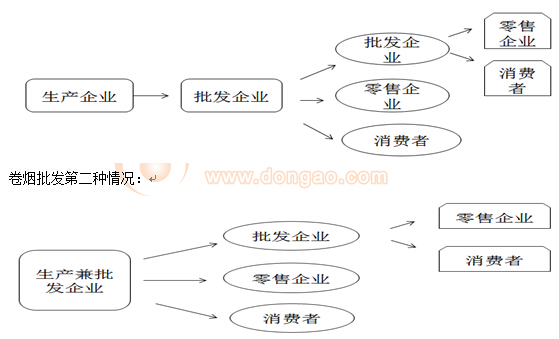

�����ڶ�,��ֻ�оퟟ���̘I(y��)���l(f��)�h(hu��n)��(ji��)�U�{���M��,��ѩ�џ������z�Լ������������MƷ���̘I(y��)���l(f��)�h(hu��n)��(ji��)ֻ�U�{��ֵ��,�����U�{���M��,��

�����������ퟟ���l(f��)�h(hu��n)��(ji��)�{��������Ҫ�c��

����(1)����5%;

����(2)�h(hu��n)��(ji��)�Ȳ����ա������l(f��)��֮�g�N�۾ퟟ���U�{���M��;

����(3)���ֿܵ���ǰ�h(hu��n)��(ji��)���M��,��

�����ퟟ���l(f��)Ӌ��ʾ��D

������һ�N��r��

����(��)�Ƶ��m�ö���

��������Ҫע��ɷ��憖�}��

������һ,����ͬ�r���ñ������ʺͶ��~���ʡ��Ƶı������ʞ�20%�����~����Ҫ���չ���,�����c��,����Ȳ�ͬӋ���˜ʵēQ�㡣

|

Ӌ����λ |

500�˻�500���� |

1���1000�ˣ� |

1����1000��� |

|

����~ |

0.5Ԫ |

1Ԫ |

1000Ԫ |

�����ڶ�,��ơ�Ʒ֞������,��ơ�Ʒ�˜ʡ���ÿ�����S�r(�����b�P���b��Ѻ��)3000Ԫ(��3000Ԫ��������ֵ��)�����Ǽ��ơ��,��

|

ơ�Ƶķ�� |

ơ�Ʋ��ö��~���� |

|

��� |

250Ԫ/�� |

|

��� |

220Ԫ/�� |

�������e��ʾ1��ơ�ư��b��Ѻ�����؏�ʹ�õ��������D��,��

�������e��ʾ2��

����(1)��ơ����ơ�ƶ�Ŀ;

����(2)�ʳ�I(y��)���ʘ��I(y��)����ơ���U�{���M��(���ռ��ơ�ƶ���Ӌ��)�͠I�I(y��)��;

����(3)ע��ơ��(220Ԫ/����250Ԫ/��),���S�ƵĶ���;

����(4)�{ζ�ϾƲ��������M������������,��

����(��)�F������錚��ʯ���m�ö���

|

���Ҏ(gu��)�� |

���� |

�{���h(hu��n)��(ji��) |

|

���y�ͽ��,���y���Ͻ����,���Լ����y�ͽ��,���y���Ͻ���Ƕ���,���@ʯ���@ʯ�Ʒ,���K����� |

5% |

���ۭh(hu��n)��(ji��) |

|

�c��,���y�ͽ�����y��,���@ʯ,���K��o�P��������� |

10% |

���a���M��,��ί�мӹ���؛�h(hu��n)��(ji��) |

�����P�ڽ��y������ۣ�

����(1)������;

����(2)��������(�������ϼӹ�,�����¸��ơ����f�Q��;����������ϴ,��僽����);

����(3)ӛס�ɂ�����(5%����,��6%������)��

؟�ξ���roroao

- ��һƪ���£� 2015��������Ӌ���}���c�����M����Ŀ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖