�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015��������Ӌ(j��)���}���c(di��n)������؛��̈́ڄ�(w��)����(y��ng)������(w��)��ֵ����(��)������

2015��������Ӌ(j��)���}���c(di��n)������؛��̈́ڄ�(w��)����(y��ng)������(w��)��ֵ����(��)������

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч�ʣ��҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���},��Ӌ(j��)���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015��������Ӌ(j��)���}���c(di��n)������؛��̈́ڄ�(w��)����(y��ng)������(w��)��ֵ����(��)�����ߡ�

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(ji��n)�ε��I(y��)�h(hu��n)���ϣ���(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��\(y��n)�����P(gu��n)��(zhu��n)�I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�ڶ�����ֵ�����ھŹ�(ji��)����؛��ͷ���(w��)����(��)���ă�(n��i)��,��

����![]()

����Ӌ(j��)���}���c(di��n)������؛��̈́ڄ�(w��)����(y��ng)������(w��)��ֵ����(��)������

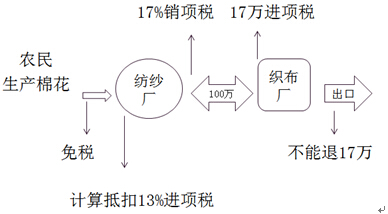

����(һ)�m����ֵ����(��)�����ߵķ���

����1.������I(y��)����؛��

|

������I(y��)�(l��i)�� |

��ӛ�l�� |

����؛�� ���О� | ||

|

���̵�ӛ |

����(w��)��ӛ |

��(du��)���Q(m��o)��(j��ng)�I(y��ng)�߂䰸��ӛ | ||

|

���(g��)�w��(h��) |

�� |

�� |

�� |

�ԠI(y��ng)��ί�г���؛�� |

|

���a(ch��n)��I(y��) |

�� |

�� |

�o(w��) |

ί�г���؛�� |

�����綨������I(y��)�c�dz�����I(y��)�Ěw�{��

����(1)������I(y��)��

�������ɂ�(g��)��ӛһ��(g��)��(qu��n)���ĸ��(l��i)��I(y��)(�ԠI(y��ng)��ί�г���)

�������ɂ�(g��)��ӛ�](m��i)�Й�(qu��n)�������a(ch��n)��I(y��)(ί�г���)

��������������(du��)������I(y��)�ԠI(y��ng)��ί�г��ڵ�؛�(sh��)ʩ��(��)��

����(2)�dz�����I(y��)��

�����ɂ�(g��)��ӛ�](m��i)�Й�(qu��n)���������a(ch��n)��I(y��)��(g��)��ί�г���

��������������(du��)�dz�����I(y��)ί�г��ڵ�؛�(sh��)ʩ�ⶐ

����������I(y��)��������λҕͬ����؛��

������ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)��������Ҏ(gu��)���⣬ҕͬ����؛���m�ó���؛��ĸ��(xi��ng)Ҏ(gu��)��,��

����ҕͬ����؛�P85,��(1)~(8)������(8)������

������(du��)���Y���U����؛��ԇ���˶�����,����(du��)���Y���U��I(y��),���������U��˾�����O(sh��)�����(xi��ng)Ŀ�ӹ�˾(���½y(t��ng)�Q(ch��ng)���Y���U���ⷽ)�������Y���U��ʽ���U�o��������������U������5��(��)����,�������P(gu��n)��(b��o)�P(gu��n)��(sh��)�H�x����؛��,��ԇ����ֵ�������M(f��i)�������˶�����,��

�������Y���U����؛��ķ���,�������w�C(j��)���w�C(j��)�l(f��)��(d��ng)�C(j��),���F���C(j��)܇(ch��),���F����܇(ch��)܇(ch��)��������������؛��,��

������(du��)���Y���U���̽Y(ji��)��(g��u)��ԇ���˶�����,����(du��)���Y���U���ُⷽ(g��u)�I(m��i)�ģ��������Y���U��ʽ���U�o����(n��i)��������ʯ����Ȼ���_(k��i)����I(y��)�����U������5��(��)���ϵć�(gu��)��(n��i)���a(ch��n)��I(y��)���a(ch��n)�ĺ��̽Y(ji��)��(g��u)��,��ҕͬ����,��ԇ����ֵ�������M(f��i)�������˶�����,��

����2.ҕͬ�����Ԯa(ch��n)؛��ķ���

����(1)���m(x��)��(j��ng)�I(y��ng)�ԁ�(l��i)��δ�l(f��)���_ȡ�����˶�,��̓�_(k��i)��ֵ����(zhu��n)�ðl(f��)Ʊ���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ,������̓�_(k��i)��ֵ����(zhu��n)�ðl(f��)Ʊ(����ȡ��̓�_(k��i)��ֵ����(zhu��n)�ðl(f��)Ʊ����)�О���ͬ�r(sh��)�������Зl�������a(ch��n)��I(y��)���ڵ���ُ(g��u)؛���ҕͬ�Ԯa(ch��n)؛���m����ֵ�����ⶐ���ߣ�

��������ȡ����ֵ��һ��{�����Y��,��

���,����ѳ��m(x��)��(j��ng)�I(y��ng)2�꼰2�����ϡ�

���,��ۼ{�����õȼ�(j��)A��(j��),��

��������һ����N(xi��o)���~�|Ԫ����,��

���,�������(g��u)���ڵ�؛���c����I(y��)�Ԯa(ch��n)؛��ͬ�(l��i)�ͻ�������P(gu��n)�ԡ�

����(2)���m(x��)��(j��ng)�I(y��ng)�ԁ�(l��i)��δ�l(f��)���_ȡ�����˶�,��̓�_(k��i)��ֵ����(zhu��n)�ðl(f��)Ʊ���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ,������̓�_(k��i)��ֵ����(zhu��n)�ðl(f��)Ʊ(����ȡ��̓�_(k��i)��ֵ����(zhu��n)�ðl(f��)Ʊ�����О�)������ͬ�r(sh��)���ϵ�һ�lҎ(gu��)���ėl�������a(ch��n)��I(y��)���ڵ���ُ(g��u)؛��������Зl��֮һ�Ŀ�ҕͬ�Ԯa(ch��n)؛�����(b��o)�m����ֵ�����ⶐ���ߣ�9�(xi��ng)(P86~87)�ɳ����x��

����3.������I(y��)��(du��)���ṩ�ӹ���������ڄ�(w��),��P87

������(du��)���ṩ�ӹ���������ڄ�(w��),����ָ��(du��)�M(j��n)����(f��)����؛������(gu��)�H�\(y��n)ݔ?sh��)��\(y��n)ݔ�����M(j��n)�еļӹ��������䡣

��������ʾ��һ���ČW(xu��)��(x��)˼·������؛����(��)���ķ�ʽ

��������؛����(��)���ķ�ʽ��Ҫ�����˶�,������˶�,���ⶐ���N������؛��Ҳ�а���Ҏ(gu��)���������˶�������,��

|

��ֵ��̎�� |

�m����r |

|

����˶� |

���a(ch��n)��I(y��) |

|

���˶� |

���������a(ch��n)���������Q(m��o)��I(y��)��������I(y��) |

|

�ⶐ |

Ҏ(gu��)���ⶐ؛��ij��ڣ���ֵ��СҎ(gu��)ģ�{���˳����Ԯa(ch��n)؛��,����(l��i)�ϼӹ���(f��)����,���dz�����I(y��)ί�г���؛�����ُ(g��u)���Q(m��o)�� |

|

���� |

ȡ�������˶���؛��,���ڄ�(w��),�������N(xi��o)�ی�(du��)���`Ҏ(gu��)��I(y��),���o(w��)��(sh��)�|(zh��)�Գ��� |

����(��)��ֵ����(��)���k�����������˶��ăɴ��(l��i)

|

�ˣ��⣩���k�� |

�m����I(y��)����r |

��������Ҏ(gu��)�� | |

|

��I(y��) |

���w��r | ||

|

��� �˶� |

���a(ch��n) ��I(y��) |

��1�������Ԯa(ch��n)؛���ҕͬ�Ԯa(ch��n)؛�P��(du��)���ṩ�ӹ���������ڄ�(w��) ��2���������a(ch��n)��I(y��)���ڷ��Ԯa(ch��n)؛�� |

������ֵ��,������(y��ng)���M(j��n)�(xi��ng)���~�֜p��(y��ng)�{��ֵ���~���������m����ֵ���������ˡ������������ߵđ�(y��ng)�{��ֵ���~��,��δ�֜p��IJ���������߀ |

|

���˶� |

���Q(m��o)��I(y��)��������λ |

���������a(ch��n)�����ij�����I(y��)�����·Q(ch��ng)���Q(m��o)��I(y��)����������λ����؛��ڄ�(w��) |

������ֵ��,������(y��ng)���M(j��n)�(xi��ng)���~������߀ |

����(��)��ֵ�������˶���

������ֵ������؛���˶��ھ��wӋ(j��)��r(sh��)�քe��ͬ��r����Ҏ(gu��)�����˶��ʡ��m�ö���,�������ʵ����(l��i)��r,��

�����m�ò�ͬ�˶��ʵ�؛��ڄ�(w��)����(y��ng)���_(k��i)��(b��o)�P(gu��n),�����㲢���(b��o)��(��)��,��δ���_(k��i)��(b��o)�P(gu��n),������ֲ���ģ��ĵ��m���˶���,��

������ע�����⡿

����1.��ֵ�����ڵ��˶��ʞ�ʲô���ܲ������m�ö���

����2.�������m����r

�����������˶��ʵ�һ��Ҏ(gu��)����

����1.��ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)���ָ���(j��)��(gu��)��(w��)Ժ�Q�������_����ֵ�������˶���(���·Q(ch��ng)�˶���)��,������؛����˶��ʞ����m�ö��ʡ�

����2.���I(y��ng)��������(y��ng)������(w��)���˶��ʲ����m�õ���ֵ������,��

�����������˶��ʵ�����Ҏ(gu��)����

����1.���Q(m��o)��I(y��)ُ(g��u)�M(j��n)����(ji��n)���k�������ij���؛��,����СҎ(gu��)ģ�{����ُ(g��u)�M(j��n)�ij���؛��˶��ʷքe�麆(ji��n)���k����(sh��)�H��(zh��)�е�������,��СҎ(gu��)ģ�{����������,����������؛��ȡ����ֵ����(zhu��n)�ðl(f��)Ʊ�ģ��˶��ʰ�����ֵ����(zhu��n)�ðl(f��)Ʊ�ϵĶ��ʺͳ���؛���˶�����͵�ԭ�t�_��,��

����2.������I(y��)ί�мӹ���������؛��,����ӹ����������M(f��i)�õ��˶��ʣ������؛����˶���,��

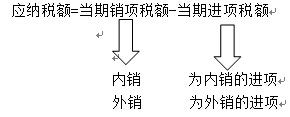

����(��)��ֵ����(��)����Ӌ(j��)������(j��)

��������؛��ڄ�(w��)����(y��ng)������(w��)����ֵ����(��)����Ӌ(j��)������(j��),��������؛��ڄ�(w��)����(y��ng)������(w��)�ij��ڰl(f��)Ʊ(���N(xi��o)�l(f��)Ʊ)��������ͨ�l(f��)Ʊ��ُ(g��u)�M(j��n)����؛��,���ڄ�(w��)����(y��ng)������(w��)����ֵ����(zhu��n)�ðl(f��)Ʊ,�����P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)�_����

������ֵ����(��)����Ӌ(j��)������(j��)

|

������ |

������I(y��) |

���ⶐӋ(j��)������(j��) |

|

����؛��ڄ�(w��)���M(j��n)�ϼӹ���(f��)����؛����⣩ |

���a(ch��n)��I(y��) |

����؛��ڄ�(w��)�Č�(sh��)�H�x���r(ji��)��FOB��,�� ��(sh��)�H�x���r(ji��)��(y��ng)�����ڰl(f��)Ʊ�ϵ��x���r(ji��)���(zh��n),����������ڰl(f��)Ʊ���ܷ�ӳ��(sh��)�H�x���r(ji��)�����ܶ���(w��)�C(j��)�P(gu��n)�Й�(qu��n)���Ժ˶�,�� |

|

�M(j��n)�ϼӹ���(f��)����؛�� |

���a(ch��n)��I(y��) |

������؛����x���r(ji��)��FOB���۳�����؛�������ĺ��P(gu��n)�����M(j��n)���ϼ���2013��7��1���Ժ�錍(sh��)�Ĕ�(sh��)���Ľ��~��_��,�� |

|

��(gu��)��(n��i)ُ(g��u)�M(j��n)�o(w��)�M(j��n)�(xi��ng)���~�Ҳ�Ӌ(j��)���M(j��n)�(xi��ng)���~���ⶐԭ���ϼӹ�����ڵ�؛�� |

���a(ch��n)��I(y��) |

������؛����x���r(ji��)��FOB���۳�����؛�������ć�(gu��)��(n��i)ُ(g��u)�M(j��n)�ⶐԭ���ϵĽ��~��_���� |

�����m(x��)��

|

������ |

������I(y��) |

���ⶐӋ(j��)������(j��) |

|

����؛�ί�мӹ���������؛����⣩ |

���Q(m��o)��I(y��) |

��ُ(g��u)�M(j��n)����؛�����ֵ����(zhu��n)�ðl(f��)Ʊע���Ľ��~���P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)ע�����궐�r(ji��)��,�� |

|

����ί�мӹ���������؛�� |

���Q(m��o)��I(y��) |

��ӹ����������M(f��i)����ֵ����(zhu��n)�ðl(f��)Ʊע���Ľ��~,�����Q(m��o)��I(y��)��(y��ng)���ӹ���������ʹ�õ�ԭ���ϣ��M(j��n)�ϼӹ����P(gu��n)�����M(j��n)���ϼ����⣩���r(ji��)�N(xi��o)�۽o���мӹ�������������a(ch��n)��I(y��)�����мӹ�������������a(ch��n)��I(y��)��(y��ng)��ԭ���ϳɱ�����ӹ����������M(f��i)���_(k��i)�߰l(f��)Ʊ,�� |

���m(x��)��

|

������ |

������I(y��) |

���ⶐӋ(j��)������(j��) |

|

�����M(j��n)�(xi��ng)���~δӋ(j��)��ֿ۵���ʹ���^(gu��)���O(sh��)�� |

������I(y��) |

�ˣ��⣩��Ӌ(j��)������(j��)=��ֵ����(zhu��n)�ðl(f��)Ʊ�ϵĽ��~���P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)ע�����궐�r(ji��)�����ʹ���^(gu��)���O(sh��)��̶��Y�a(ch��n)��ֵ����ʹ���^(gu��)���O(sh��)��ԭֵ ��ʹ���^(gu��)���O(sh��)��̶��Y�a(ch��n)��ֵ=��ʹ���^(gu��)���O(sh��)��ԭֵ-��ʹ���^(gu��)���O(sh��)��������Ӌ(j��)���f |

|

�N(xi��o)�۵�؛�� |

�ⶐƷ��(j��ng)�I(y��ng)��I(y��) |

��ُ(g��u)�M(j��n)؛�����ֵ����(zhu��n)�ðl(f��)Ʊע���Ľ��~���P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)ע�����궐�r(ji��)�� |

|

�И�(bi��o)�C(j��)늮a(ch��n)Ʒ |

���a(ch��n)��I(y��) |

���N(xi��o)�ۙC(j��)늮a(ch��n)Ʒ����ͨ�l(f��)Ʊע���Ľ��~ |

|

���Q(m��o)��I(y��) |

��ُ(g��u)�M(j��n)؛�����ֵ����(zhu��n)�ðl(f��)Ʊע���Ľ��~���P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)ע�����궐�r(ji��)�� |

���m(x��)��

|

������ |

������I(y��) |

���ⶐӋ(j��)������(j��) |

|

����ʯ����Ȼ���_(k��i)����I(y��)�N(xi��o)���Ԯa(ch��n)���̽Y(ji��)��(g��u)�� |

���a(ch��n)��I(y��) |

�N(xi��o)�ۺ��̽Y(ji��)��(g��u)�����ͨ�l(f��)Ʊע���Ľ��~,�� |

|

ݔ������^(q��)���ˮ늚� |

������I(y��) |

����ُ(g��u)�I(m��i)��������^(q��)���(n��i)���a(ch��n)��I(y��)ُ(g��u)�M(j��n)ˮ�����������������,��ȼ?x��)����ֵ���?zhu��n)�ðl(f��)Ʊע���Ľ��~,�� |

|

��(gu��)�H�\(y��n)ݔ����(w��)�������аl(f��)�O(sh��)Ӌ(j��)����(w��) |

�ṩ����(w��) ��I(y��) |

��(sh��)������˶��k����,�����ṩ�㶐�ʑ�(y��ng)������(w��)ȡ�õ�ȫ��?j��)r(ji��)��,�� ��(sh��)�����˶��k���ģ���ُ(g��u)�M(j��n)��(y��ng)������(w��)����ֵ����(zhu��n)�ðl(f��)Ʊ����U����Ķ����U��{�C��ע���Ľ��~,�� |

�������w�{����ֵ����(��)����Ӌ(j��)������(j��)

����1.��(du��)�����a(ch��n)��I(y��)����؛�����,��һ���ǿۜp�����������ⶐ���~֮����x���r(ji��);

����2.��(du��)�����Q(m��o)��I(y��)����؛�����,��һ����ُ(g��u)�M(j��n)؛����ֵ����(zhu��n)�ðl(f��)Ʊע���Ľ��~���P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)ע�����궐�r(ji��)��;

����3.��(du��)���ṩ��(y��ng)������(w��)��I(y��)����(P90��11)��

����(1)��(sh��)������˶��k�����㶐�ʑ�(y��ng)������(w��)����˶�Ӌ(j��)������(j��)���ṩ�㶐�ʑ�(y��ng)������(w��)ȡ�õ�ȫ��?j��)r(ji��)��,��

����(2)��(sh��)�����˶��k������(��)��Ӌ(j��)������(j��)��ُ(g��u)�M(j��n)��(y��ng)������(w��)����ֵ����(zhu��n)�ðl(f��)Ʊ����U����Ķ����U��{�C��ע���Ľ��~,��

����(��)��ֵ������˶������˶���Ӌ(j��)��

����1.���a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��

�����������x�Ĺ�ʽ�w�F(xi��n)��

���������ߚw�{��

������(du��)���˶��ʵ��������ʵij���؛�����˶�Ӌ(j��)�㌍(sh��)�H���漰��,����,���֡����Ă�(g��)���E,��

�����⡪��������؛�ﲻӋ(j��)�N(xi��o)�(xi��ng)��,��

�����ޡ����������M(j��n)�(xi��ng)���~�D(zhu��n)�����^(gu��)�̣����˶��ʵ��������ʶ���Ҫ������ֵ���D(zhu��n)�����N(xi��o)�ijɱ���

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�(��I(y��ng)�I(y��)�ɱ�)�������N(xi��o)�ɱ�

�����J����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~�D(zhu��n)��)

�����֡����ó��ڑ�(y��ng)�˶��~�֜p��(n��i)�N(xi��o)��(y��ng)�{���~,����I(y��)�Ã�(n��i)�N(xi��o)���U���ķ�ʽ�õ������˶��Č�(sh��)��,��

�������֡�֮����I(y��)��(y��ng)�{���~���ܳ��F(xi��n)�ĽY(ji��)�֡����Y(ji��)��������(sh��)��Y(ji��)����ؓ(f��)��(sh��)��

�����ˡ�������I(y��)Ӌ(j��)�����(d��ng)�ڑ�(y��ng)�{���~С��0�r(sh��),���ŕ�(hu��)�漰�����˶�,�����@��(g��)�r(sh��)��(n��i)�N(xi��o)�đ�(y��ng)�{���ѽ�(j��ng)ȫ�������ڑ�(y��ng)�˶��~�_�ֵ���,�������ڑ�(y��ng)�˶�߀���ڛ](m��i)�б�����Ľ��~,��

������Ӌ(j��)������˶��r(sh��)�����]�˶��ʵ���������,����ҪӋ(j��)�㲻������˶��Ľ��~,�����M(j��n)�(xi��ng)��������ȥ���D(zhu��n)����ڮa(ch��n)Ʒ���N(xi��o)�۳ɱ���(�c���ö�һ��㕽�),�����,������˶�Ӌ(j��)�㌍(sh��)�H���漰�⡢��,���֡����Ă�(g��)���E,��

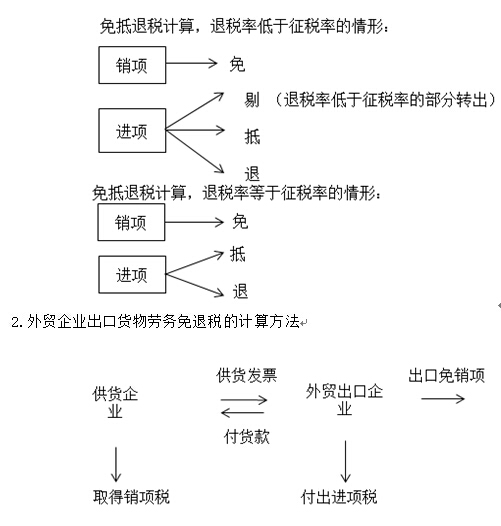

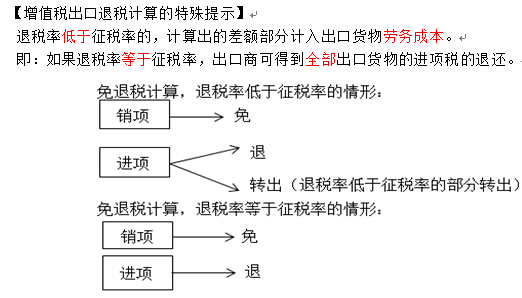

������ֵ������˶��漰���M��ʽ��

������һ�M�ǾC�Ͽ��]��(n��i),�����N(xi��o)���ض�Ӌ(j��)�㑪(y��ng)�{���~�Ĺ�ʽ���w�F(xi��n)��,����,�����^(gu��)�̣�����P90(1)��91(4)

������(d��ng)�ڑ�(y��ng)�{���~=��(d��ng)���N(xi��o)�(xi��ng)���~-(��(d��ng)���M(j��n)�(xi��ng)���~-��(d��ng)������˶����������͵ֿ۵Ķ��~)

�����P(gu��n)�ڡ��ޡ���Ӌ(j��)�㣺

����P90��ʽ��

��������˶����������͵ֿ۶��~=��(d��ng)�ڳ���؛���x���r(ji��)�����R������ۺ��ʡ�(����؛���m�ö���-����؛���˶���)-��(d��ng)�ڲ��������͵ֿ۶��~�֜p�~

������(d��ng)�ڲ��������͵ֿ۶��~�֜p�~=��(d��ng)���ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)���(����؛���m�ö���-����؛���˶���)

�����ĺ�(ji��n)��Ӌ(j��)�㹫ʽ��

�������Ľ��~=(���N(xi��o)�~FOB-�ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)��)��(������-�˶���)

������ʽ�С��ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)�ķ�����������(d��ng)�ڇ�(gu��)��(n��i)ُ(g��u)�M(j��n)�ğo(w��)�M(j��n)�(xi��ng)���~�Ҳ�Ӌ(j��)���M(j��n)�(xi��ng)���~���ⶐԭ���ϵăr(ji��)��ͮ�(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ăr(ji��)��,�����Ю�(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ăr(ji��)����ҪӋ(j��)�����,��

������ʽ�С��ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)�ĺ���֞鰴��ُ(g��u)�M(j��n)���������ُ(g��u)�M(j��n)�r(ji��)��Ͱ�����(sh��)�ķ�������Č�(sh��)�ăr(ji��)��

�������á�ُ(g��u)�M(j��n)�����ģ�

������(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��鮔(d��ng)�ڌ�(sh��)�Hُ(g��u)�M(j��n)���M(j��n)�ϼӹ��M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��,��

������ʽ��

������(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��=��(d��ng)���M(j��n)���ϼ������r(ji��)��+���P(gu��n)��(sh��)���P(gu��n)��+���P(gu��n)��(sh��)�����M(f��i)��

����2013��3��13��,����(gu��)�Ҷ���(w��)���ְl(f��)��2013���12̖(h��o)���桪�����P(gu��n)�ڡ�����؛��ڄ�(w��)��ֵ�������M(f��i)�������k�������P(gu��n)��(w��n)�}�Ĺ��桷,������Ҏ(gu��)������2013��7��1����,�����M(j��n)�ϼӹ����a(ch��n)��I(y��)����˶����M(j��n)��Ӌ(j��)�㷽���ɡ�ُ(g��u)�M(j��n)�����Ğ顰��(sh��)�ķ�����

������(du��)�M(j��n)�ϼӹ�����؛��,����I(y��)��(y��ng)�Գ���؛��������x���r(ji��)�۳�����؛����õı����M(j��n)���ϼ����~�����~����ֵ����(��)����Ӌ(j��)������(j��)��

�������á���(sh��)�ķ�����

������(d��ng)���M(j��n)�ϼӹ�����؛����õı����M(j��n)���ϼ����~=��(d��ng)���M(j��n)�ϼӹ�����؛��������x���r(ji��)���M(j��n)�ϼӹ�Ӌ(j��)��������

����Ӌ(j��)��������=Ӌ(j��)���M(j��n)�ڿ�ֵ��Ӌ(j��)�����ڿ�ֵ��

����(6)�㶐�ʑ�(y��ng)������(w��)��ֵ����(��)����Ӌ(j��)��

�����㶐�ʑ�(y��ng)������(w��)��ֵ������˶�,�������й�ʽӋ(j��)�㣺

���,��ٮ�(d��ng)������˶��~��Ӌ(j��)�㣺

������(d��ng)���㶐�ʑ�(y��ng)������(w��)����˶��~=��(d��ng)���㶐�ʑ�(y��ng)������(w��)����˶�Ӌ(j��)������(j��)����R������ۺ��ʡ��㶐�ʑ�(y��ng)������(w��)��ֵ���˶���

�����ڮ�(d��ng)�ڑ�(y��ng)�˶��~�ͮ�(d��ng)����ֶ��~��Ӌ(j��)�㣺

������(d��ng)����ĩ���ֶ��~�ܮ�(d��ng)������˶��~�r(sh��),��

������(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)����ĩ���ֶ��~

������(d��ng)����ֶ��~=��(d��ng)������˶��~-��(d��ng)�ڑ�(y��ng)�˶��~

������(d��ng)����ĩ���ֶ��~>��(d��ng)������˶��~�r(sh��),��

������(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)������˶��~

������(d��ng)����ֶ��~=O

��������(d��ng)����ĩ���ֶ��~���鮔(d��ng)�ڡ���ֵ���{�����(b��o)�����ġ���ĩ���ֶ��~��

����P93

��������ֵ�������˶�Ӌ(j��)���������ʾ��

�����˶��ʵ��������ʵģ�Ӌ(j��)����IJ��~����Ӌ(j��)�����؛��ڄ�(w��)�ɱ�,��

������������˶��ʵ���������,�������̿ɵõ�ȫ������؛����M(j��n)�(xi��ng)������߀��

��������ֵ�������˶�Ӌ(j��)���������ʾ��

����������I(y��)�����m����ֵ��������(xi��ng)Ŀ,��Ҳ����ֵ����������,�����������(xi��ng)Ŀ�ģ���(y��ng)�քeӋ(j��)�����ܲ�ͬ�ă�(y��u)������,��

����Ҫ���ֲ�ͬ��(y��u)���(xi��ng)Ŀ���N(xi��o)���~�Ͳ�ͬ�(xi��ng)Ŀ���M(j��n)�(xi��ng)��,���քeӋ(j��)�����܃�(y��u)�ݺ��˶���

����3.���Y���U����؛���˶���Ӌ(j��)��(����)

�������Y���U���ⷽ�����Y���U����؛�����U�o������ⷽ,�������Y���U���̽Y(ji��)��(g��u)�����U�o����ʯ����Ȼ���_(k��i)����I(y��),�������Y���U���ⷽ��߀��ُ(g��u)�M(j��n)���U؛��������ֵ������Ӌ(j��)�㹫ʽ���£�

������ֵ����(y��ng)�˶��~=ُ(g��u)�M(j��n)���Y���U؛�����ֵ����(zhu��n)�ðl(f��)Ʊע���Ľ��~���P(gu��n)(�M(j��n)����ֵ��)��(zhu��n)���U���(sh��)ע�����궐�r(ji��)������Y���U؛���m�õ���ֵ���˶���

�������Y���U����؛���m�õ���ֵ���˶���,�����սy(t��ng)һ�ij���؛���m���˶��ʈ�(zh��)��,��

��������ֵ��һ��{����ُ(g��u)�M(j��n)�İ���(ji��n)���k�����������Y���U؛��͏�СҎ(gu��)ģ�{����ُ(g��u)�M(j��n)�����Y���U؛��,���m�õ���ֵ���˶���,����ُ(g��u)�M(j��n)؛���m�õ������ʺ��˶�����͵�ԭ�t�_����

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��������Ӌ(j��)���}���c(di��n)������؛����(��)����������

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)