¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║Ų¾śI(y©©)╦∙Ą├ČÉ╝{ČÉ┴xäš(w©┤)╚╦

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║Ų¾śI(y©©)╦∙Ą├ČÉ╝{ČÉ┴xäš(w©┤)╚╦

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║╝{ČÉ┴xäš(w©┤)╚╦Īóš„ī”(du©¼)Ž¾┼c┬╩,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬)1Ī¬Ī¬ų¬ūR(sh©¬)└ĒĮŌ─▄┴”

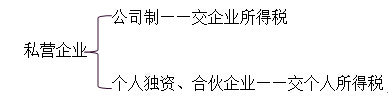

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)└ĒĮŌūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW(xu©”)┐ŲĄ─╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«š┬Ų¾śI(y©©)╦∙Ą├ČÉĘ©Ą┌ę╗╣Ø(ji©”)╝{ČÉ┴xäš(w©┤)╚╦,Īóš„ī”(du©¼)Ž¾┼c┬╩Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║Ų¾śI(y©©)╦∙Ą├ČÉ╝{ČÉ┴xäš(w©┤)╚╦

ĪĪĪĪį┌ųą╚A╚╦├±╣▓║═ć°(gu©«)Š│ā╚(n©©i)Ż¼Ų¾śI(y©©)║═Ųõ╦¹╚ĪĄ├╩š╚ļĄ─ĮM┐Ś(ęįŽ┬Įy(t©»ng)ĘQŲ¾śI(y©©))×ķŲ¾śI(y©©)╦∙Ą├ČÉĄ─╝{ČÉ╚╦,ĪŻéĆ(g©©)╚╦¬Ü(d©▓)┘YŲ¾śI(y©©),Īó║Ž╗’Ų¾śI(y©©)▓╗╩ŪŲ¾śI(y©©)╦∙Ą├ČÉĄ─╝{ČÉ╚╦ĪŻ

ĪĪĪĪ└U╝{Ų¾śI(y©©)╦∙Ą├ČÉĄ─Ų¾śI(y©©)Ęų×ķŠė├±Ų¾śI(y©©)║═ĘŪŠė├±Ų¾śI(y©©),Ż¼Ęųäe│ąō·(d©Īn)▓╗═¼Ą─╝{ČÉž¤(z©”)╚╬,ĪŻ

ĪĪĪĪŠė├±Ų¾śI(y©©)╩ŪųĖę└Ę©į┌ųąć°(gu©«)Š│ā╚(n©©i)│╔┴óŻ¼╗“š▀ę└šš═Ōć°(gu©«)(Ąžģ^(q©▒))Ę©┬╔│╔┴óĄ½īŹ(sh©¬)ļH╣▄└ĒÖC(j©®)śŗ(g©░u)į┌ųąć°(gu©«)Š│ā╚(n©©i)Ą─Ų¾śI(y©©),ĪŻ

ĪĪĪĪĘŪŠė├±Ų¾śI(y©©),Ż¼╩ŪųĖę└šš═Ōć°(gu©«)(Ąžģ^(q©▒))Ę©┬╔│╔┴óŪęīŹ(sh©¬)ļH╣▄└ĒÖC(j©®)śŗ(g©░u)▓╗į┌ųąć°(gu©«)Š│ā╚(n©©i)Ż¼Ą½į┌ųąć°(gu©«)Š│ā╚(n©©i)įO(sh©©)┴óÖC(j©®)śŗ(g©░u),Īół÷(ch©Żng)╦∙Ą─,Ż¼╗“š▀į┌ųąć°(gu©«)Š│ā╚(n©©i)╬┤įO(sh©©)┴óÖC(j©®)śŗ(g©░u)Īół÷(ch©Żng)╦∙,Ż¼Ą½ėąüĒį┤ė┌ųąć°(gu©«)Š│ā╚(n©©i)╦∙Ą├Ą─Ų¾śI(y©©),ĪŻ

|

╝{ČÉ╚╦╔ĒĘ▌ |

śŗ(g©░u)│╔Śl╝■ | |

|

į┌ųąć°(gu©«)Š│ā╚(n©©i)│╔┴ó Ż©ūóāį(c©©)Ę©╚╦Ż® |

īŹ(sh©¬)ļH╣▄└ĒÖC(j©®)śŗ(g©░u) į┌ųąć°(gu©«)Š│ā╚(n©©i) | |

|

Šė├±Ų¾śI(y©©) |

Ī╠ |

Ī┴ |

|

Ī┴ |

Ī╠ | |

|

Ī╠ |

Ī╠ | |

|

ĘŪŠė├±Ų¾śI(y©©) |

Ī┴ |

Ī┴ |

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ėĪ╗©ČÉ╝{ČÉ┴xäš(w©┤)╚╦

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║Įø(j©®ng)║ŽĮM┐ŚĘČ▒Š

-

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉäš(w©┤)╗IäØ┼c╠ė,Īó▒▄“_ĪŁ

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉäš(w©┤)ąąš■Å═(f©┤)ūhÖC(j©®)śŗ(g©░u)║═ĪŁ

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉäš(w©┤)ąąš■╠Ä┴PĄ─įŁät

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉ╩šš„╣▄└ĒĘ©ÖÓ(qu©ón)└¹║═ĪŁ

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║║Ż═Ō┘~æ¶ČÉ╩šū±Å─Ę©ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)