¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ},Īóėŗ(j©¼)╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒ(l©ói)Å═(f©┤)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉ┬╩,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

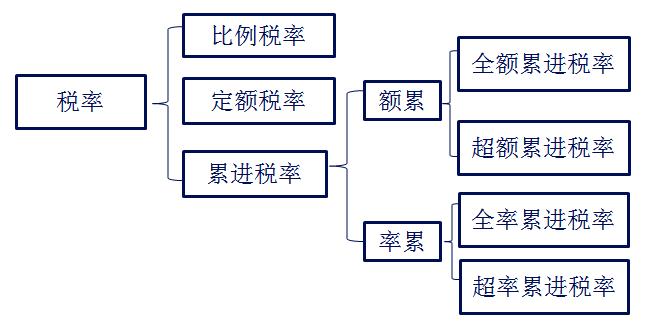

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬)1Ī¬Ī¬ų¬ūR(sh©¬)└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)└ĒĮŌūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW(xu©”)┐ŲĄ─╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─Ņ,ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌ę╗š┬ČÉĘ©┐éšōĄ┌╦─╣Ø(ji©”)ČÉĘ©ę¬╦žĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ČÉ┬╩

ĪĪĪĪųĖī”(du©¼)š„ČÉī”(du©¼)Ž¾Ą─š„╩š▒╚└²╗“š„╩šŅ~Č╚,ĪŻČÉ┬╩╩Ūėŗ(j©¼)╦ŃČÉŅ~Ą─│▀Č╚,ĪŻ

|

ČÉ┬╩ŅÉäe |

Š▀¾wą╬╩Į |

æ¬(y©®ng)ė├Ą─ČÉĘN | |

|

▒╚└²ČÉ┬╩ |

å╬ę╗▒╚└²ČÉ┬╩Ż╗▓Ņäe▒╚└²ČÉ┬╩,Ż╗Ę∙Č╚▒╚└²ČÉ┬╩ |

į÷ųĄČÉ,ĪóĀI(y©¬ng)śI(y©©)ČÉĪó│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ,ĪóŲ¾śI(y©©)╦∙Ą├ČÉĄ╚ | |

|

Č©Ņ~ČÉ┬╩ |

░┤š„ČÉī”(du©¼)Ž¾Ą─ę╗Č©ėŗ(j©¼)┴┐å╬╬╗ęÄ(gu©®)Č©╣╠Č©Ą─ČÉŅ~ |

│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉ,Īó▄ć┤¼ČÉĄ╚ | |

|

└█▀M(j©¼n)ČÉ┬╩ |

╚½Ņ~└█▀M(j©¼n)ČÉ┬╩ |

Ż©╬ęć°(gu©«)─┐Ū░ø]ėą▓╔ė├Ż® | |

|

│¼Ņ~└█▀M(j©¼n)ČÉ┬╩ |

░čš„ČÉī”(du©¼)Ž¾░┤öĄ(sh©┤)Ņ~┤¾ąĪĘų│╔╚¶Ė╔Ą╚╝ē(j©¬)Ż¼├┐ę╗Ą╚╝ē(j©¬)ęÄ(gu©®)Č©ę╗éĆ(g©©)ČÉ┬╩,Ż¼ČÉ┬╩ę└┤╬╠ßĖ▀,Ż¼īó╝{ČÉ╚╦Ą─š„ČÉī”(du©¼)Ž¾ę└╦∙ī┘Ą╚╝ē(j©¬)═¼Ģr(sh©¬)▀mė├ÄūéĆ(g©©)ČÉ┬╩Ęųäeėŗ(j©¼)╦ŃŻ¼į┘īóėŗ(j©¼)╦ŃĮY(ji©”)╣¹ŽÓ╝ė║¾Ą├│÷æ¬(y©®ng)╝{ČÉ┐Ņ |

éĆ(g©©)╚╦╦∙Ą├ČÉųąĄ─╣ż┘Y,ĪóąĮĮ╦∙Ą├║═éĆ(g©©)¾w╣ż╔╠æ¶Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╦∙Ą├,Ż¼ī”(du©¼)Ų¾╩┬śI(y©©)å╬╬╗Ą─│ą░³Įø(j©®ng)ĀI(y©¬ng)Īó│ąūŌĮø(j©®ng)ĀI(y©¬ng)╦∙Ą├ | |

|

╚½┬╩└█▀M(j©¼n)ČÉ┬╩ |

Ż©╬ęć°(gu©«)─┐Ū░ø]ėą▓╔ė├Ż® | ||

|

│¼┬╩└█▀M(j©¼n)ČÉ┬╩ |

ęįš„ČÉī”(du©¼)Ž¾öĄ(sh©┤)Ņ~Ą─ŽÓī”(du©¼)┬╩äØĘų╚¶Ė╔╝ē(j©¬)ŠÓ,Ż¼ĘųäeęÄ(gu©®)Č©ŽÓæ¬(y©®ng)Ą─▓ŅäeČÉ┬╩,Ż¼ŽÓī”(du©¼)┬╩├┐│¼▀^(gu©░)ę╗éĆ(g©©)╝ē(j©¬)ŠÓĄ─Ż¼ī”(du©¼)│¼▀^(gu©░)Ą─▓┐ĘųŠ═░┤Ė▀ę╗╝ē(j©¬)Ą─ČÉ┬╩ėŗ(j©¼)╦Ńš„ČÉ |

═┴Ąžį÷ųĄČÉ | |

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║š„ČÉī”(du©¼)Ž¾║═ČÉ─┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)