�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015�����������A(ch��)���c�����������g��ؓ��(d��n)���~��Ӌ��

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c�����������g��ؓ��(d��n)���~��Ӌ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ) ���������g��ؓ��(d��n)���~��Ӌ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ��ʮ�����H���յ�����(ji��)�������ö��չ����ă�(n��i)�ݡ�

����![]() ��֪�R�c�������������g��ؓ��(d��n)���~��Ӌ��

��֪�R�c�������������g��ؓ��(d��n)���~��Ӌ��

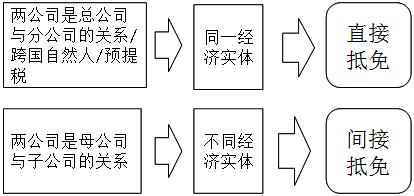

�������{���ˇ���(n��i)��˾�c֧����������õ������˾֮�g���P(gu��n)ϵ���

������ע�����⡿�ӹ�˾ֻ��ĸ��˾��Ͷ�Y��λ,�����cĸ��˾���ǽy(t��ng)һ�����ͬһ��(j��ng)�����w,�����ǃɂ���ͬ�ļ{����,������,��ĸ��˾���ڵľ�ס���������Sĸ��˾����Ķ��~,����������ĸ��˾ֱ�����ӹ�˾���ڇ������U�{�ģ�����ͨ�^�ӹ�˾�g���U�{��,��

����ĸ��˾���ӹ�˾�õ���Ҳֻ���ӹ�˾�U�{���ö����չɷݷ����һ���ֹ�Ϣ,�����,����ĸ��˾���ӹ�˾ȡ�ù�ϢӋ�����ö��r��(y��ng)ԓ���Ե���ģ��������ӹ�˾�U�{��ȫ�����ö�,��ֻ�����@���ֹ�Ϣ��ؓ��(d��n)�����ö��~,�����ԣ��@�N���ⲻ�Ǹ���(j��)���{���~ֱ���M��,�����ǰ��Q��Ĺ�Ϣ��(y��ng)ؓ��(d��n)�Ķ��~�M���g�ӵ���,��

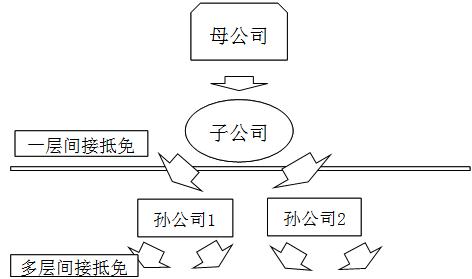

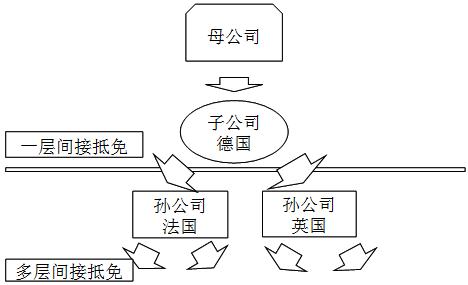

�����g�ӵ�����ڶ��ӳֹɵĬF(xi��n)��

����������I(y��)���þ��������g��ؓ��(d��n)�Ķ��~�M�ж��յ���r����ȡ�õľ���Ͷ�Y���挍�H�g��ؓ��(d��n)�Ķ��~,����ָ����(j��)ֱ�ӻ����g�ӳֹɷ�ʽ��Ӌ�ֹ�20%����(��20%,����ͬ)��Ҏ(gu��)���Ӽ��������I(y��)�ɷݣ��ɴˑ�(y��ng)�ֵõĹ�Ϣ,���t���ș�(qu��n)����Ͷ�Y������,�������һ�������I(y��)������Ӌ��Č�������һ����I(y��)ؓ��(d��n)�Ķ��~,����Ӌ�㹫ʽ���£�

����������I(y��)���{���~������һ����һ����I(y��)ؓ��(d��n)�Ķ��~=(������I(y��)��������Ͷ�Y���������H�U�{�Ķ��~+����ؔ��[2009]125̖��Ҏ(gu��)�����ɱ�����I(y��)�g��ؓ��(d��n)�Ķ��~)��������I(y��)��һ����һ����I(y��)����Ĺ�Ϣ(�t��)�±�����I(y��)���ö��������~,��

����1.��ʽ���ҊP422��

����2.ÿһ����I(y��)����ֹɵ���һ����I(y��)��һ������зֵõĹ�Ϣ(�t��)��������ԓ��һ����I(y��)��ͬ��ȵĶ���δ���������M��,���t��(y��ng)��ԓ��Ϣ(�t��)����(y��ng)��ÿһ���δ��������,���քeӋ���ԓ헷����������g��ؓ��(d��n)�Ķ��~;�������Ӌ����g��ؓ��(d��n)���~֮�ͣ�����ȡ�ù�Ϣ(�t��)����I(y��)ԓһ������зֵõĹ�Ϣ(�t��)�������g��ؓ��(d��n)�����ö��~,��

����3.����ڶ��Ӽ����Ӽ���I(y��)�w�ٲ�ͬ���ҵ�,����Ӌ�������I(y��)ؓ��(d��n)���ⶐ�~�r�����Ծ����һ����I(y��)���ڇ�(�^(q��))����e�����M�Кw��Ӌ��,������Փԓ��һ����I(y��)������I(y��)�w�ٺ·�(�^(q��)),��

�����e����

����ע�⣺�Ե�һ����I(y��)���ڇ�(��)����e�w�Y(ji��)Ӌ��ؓ��(d��n)�ľ��ⶐ��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015�����������A(ch��)���c��������⾳�����ö��~�Ĵ_�J

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖