�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015�����������A(ch��)���c���N�۲��Ӯa(ch��n)�Ķ���

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015�����������A(ch��)���c���N�۲��Ӯa(ch��n)�Ķ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�N�۲��Ӯa(ch��n)�Ķ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ����� I�I(y��)�����ڶ���(ji��)��Ŀ�c���ʵă�(n��i)�ݡ�

����![]() ��֪�R�c�����N�۲��Ӯa(ch��n)�Ķ���

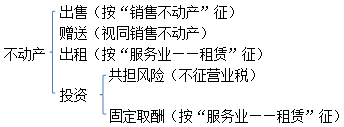

��֪�R�c�����N�۲��Ӯa(ch��n)�Ķ���

����ָ�Ѓ��D(zhu��n)���Ӯa(ch��n)���Й�(qu��n)���О�,���N�۽������(g��u)����,���N���������ظ����

�����Բ��Ӯa(ch��n)Ͷ�Y���,�����c����Ͷ�Y������������,����ͬ�Г�(d��n)Ͷ�Y�L(f��ng)�U���О飬�����ՠI�I(y��)��,��Ͷ�Y���D(zhu��n)ԓ헹ə�(qu��n),��Ҳ�����ՠI�I(y��)����

������λ���ˌ����Ӯa(ch��n)������ʹ�Ù�(qu��n)�o��ٛ��������λ�͂��˵�ҕͬ�l(f��)����(y��ng)���О� ,��

�������Ӯa(ch��n)̎���涐һ�[��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015�����������A(ch��)���c���D(zhu��n)�o���Y�a(ch��n)�Ķ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖