�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015�����������A���c����ֵ��������������һ��Ҏ(gu��)��

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W��2015�����������A���c����ֵ��������������һ��Ҏ(gu��)��,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��ֵ��������������һ��Ҏ(gu��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ�ڶ�����ֵ������һ��(ji��)�����������{���x���˵ă�(n��i)�ݡ�

����![]() ��֪�R�c������ֵ��������������һ��Ҏ(gu��)��

��֪�R�c������ֵ��������������һ��Ҏ(gu��)��

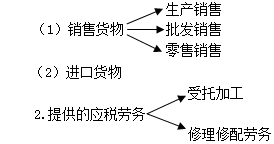

����1.�N�ۻ����M�ڵ�؛��

����؛����΄Ӯa(ch��n),�������,�����������w�ڃ�(n��i),��

�����N��؛��Ѓ��D(zhu��n)؛������Й�,��

����������λ���w���̑�Ƹ�ÆT���鱾��λ���߹����ṩ�ļӹ�������ڄ�,��

����3.�ṩ�������ա������I�������đ�������

������ָ�·�\ݔ����,��ˮ·�\ݔ���ա������\ݔ����,���ܵ��\ݔ����,���]���ձ���ա��]���������,�������]������,�����A��ŷ��ա���ֵ��ŷ���,���аl(f��)�ͼ��g����,����Ϣ���g����,���Ļ���(chu��ng)�����,�������o�����ա����΄Ӯa(ch��n)���U����,���b�C��ԃ����,���V��Ӱҕ����,��

�������w�{�c��ʾ1���������յĻ����綨

���������О�綨�����Ѓ����I�I(y��)��

�����Ѓ�,����ָȡ��؛��,��؛�����������(j��ng)�����档

�����ǠI�I(y��)���,����ָ��(1)����I(y��)�Ԇ�λ���շ��ɺ�������Ҏ(gu��)��Ҏ(gu��)��,�������Ї�����������������������ȡ�����Ի�����������I(y��)�����M�Ļ�ӡ�(2)��λ���߂��w���̑�Ƹ�õĆT���鱾��λ���߹����ṩ��������,��(3)��λ���߂��w���̑���T���ṩ��������,��(4)ؔ�����͇��Ҷ��տ���Ҏ(gu��)�����������Ρ�

��������綨��������(n��i)�ṩ��������

�����ھ���(n��i)�ṩ��������,����ָ���������ṩ�����߽��ܷ��ھ���(n��i),��

�����������β������ھ���(n��i)�ṩ�������գ�(1)�����λ���߂�����(n��i)��λ���߂����ṩ��ȫ�ھ������M�đ������ա�(2)�����λ���߂�����(n��i)��λ���߂��˳�����ȫ�ھ���ʹ�õ����΄Ӯa(ch��n),��(3)ؔ�����͇��Ҷ��տ���Ҏ(gu��)������������,��

���������P朽ӡ�ͻ�ƻ����О�綨�đ����О飺

����ҕͬ�N�ۻ�ҕͬ�ṩ�������ա����o�����I�I(y��)��(P45)

�������w�{�c��ʾ2���������յľ��w����

����1.��ͨ�\ݔ����,�������·�\ݔ����,��ˮ·�\ݔ���ա������\ݔ����,���ܵ��\ݔ����,��

������ע��6�����}��

����(1)�·�������ϡ������\�Ϳ�؛,�������F·�\ݔ�������·�\ݔ;

����(2)����܇��˾��ʹ�ñ���˾���г���܇�ij���܇˾�C��ȡ�Ĺ����M��,�����·�\ݔ����������ֵ��;

����(3)�h���\ݔ?sh��)ij��⡢����I(y��)��,������ˮ·�\ݔ����;

����(4)�����\ݔ��I(y��)�ṩ���ÿ�������̷e�փ��Q�ĺ����\ݔ����,����������ֵ��;

����(5)�����\ݔ��I(y��)����(j��)����ָ��o���ṩ�ĺ����\ݔ���գ������Թ����Ӟ�Ŀ�ĵķ���,����������ֵ��,��

����(6)�����\ݔ��I(y��)����Ʊ��δ�ṩ�����\ݔ����ȡ�õ�����Ʊ�C���룬���պ����\ݔ����������ֵ��,��

����2.�]���I(y��)�����]���ձ����,���]��������ա������]������,��

�����]���ձ������ָ����,���������]�����f���Լ��]Ʊ�l(f��)��,���l(f��)�к��]���R���ȘI(y��)�ջ��,��

�����]�����������ָ�x�ձ�ƽ���ź�,���CҪͨ�š�ä���x�������ʿ�z��ļ��f�ȘI(y��)�ջ��,��

���������]��������ָ�]�Ե��]Ʒ�N��,���]�������ȘI(y��)�ջ�ӡ�

������ע�⡿(1)�]���I(y��)���ИI(y��)���w���Ї��]�����F��˾���������]����I(y��);

����(2)�]���R���������]������,���]�������y�е��]������I(y��)�Ռ��ڠI�I(y��)�����ژI(y��)�ķ���,��

����3.��ŘI(y��)(����)P40

������ŘI(y��)����ָ�����о�,���o����늴�ϵ�y(t��ng)���߹��ϵ�y(t��ng)�ȸ��Nͨ�žW(w��ng)�j�YԴ,���ṩ�Z��ͨԒ���գ�����,���l(f��)��,�����ջ��ߑ��ÈD���ŵ���Ӕ�(sh��)��(j��)����Ϣ�ĘI(y��)�ջ��,���������A��ŷ��պ���ֵ��ŷ���,��

��������ʾ���Էe�փ��Q��ʽٛ����ŘI(y��)���գ���������ֵ��,��(P45)

����4.���֬F(xi��n)�����հ�����헣�

����(1)�аl(f��)�ͼ��g���հ����аl(f��)����,�����g�D(zhu��n)���ա����g��ԃ����,����ͬ��Դ��������,�����̿��쿱̽���ա�

����(2)��Ϣ���g������ָ����Ӌ��C,��ͨ�žW(w��ng)�j�ȼ��g����Ϣ�M�����a(ch��n),���ռ���̎��,���ӹ�,���惦���\ݔ,���z��������,�����ṩ��Ϣ���յĘI(y��)�ջ�ӡ�����ܛ������,���·�OӋ���yԇ����,����Ϣϵ�y(t��ng)���պ͘I(y��)�����̹������ա�

����(3)�Ļ���(chu��ng)����հ����OӋ����,���̘˺��������D(zhu��n)����,��֪�R�a(ch��n)����ա��V����պ͕��hչ�[���ա�

����(4)�����o�����հ������շ���,���ۿڴa�^���ա�؛�\���\��վ����,����ƾ�������,��؛���\ݔ�������ա�������P����,���}������,���bж���\���պ����ɷ��ա�

����(5)���΄Ӯa(ch��n)���U���հ������΄Ӯa(ch��n)���Y���U�����΄Ӯa(ch��n)��(j��ng)�I�����U,��

����(6)�b�C��ԃ���հ����J�C����,���b�C���պ���ԃ���ա�

����(7)�V��Ӱҕ���հ����V��Ӱҕ��(ji��)Ŀ(��Ʒ)����������,���l(f��)�з��պͲ�ӳ(����ӳ,����ͬ)���ա�

������ע�������(1)�¼��g,���®a(ch��n)Ʒ,���¹�ˇ�����²��ϼ���ϵ�y(t��ng)�M���о��cԇ��_�l(f��)�ĘI(y��)�ջ�ӌ����аl(f��)�ͼ��g����;

������ܛ���_�l(f��)���ա��ṩ�����·������·�a(ch��n)Ʒ�OӋ,���yԇ�����P���g֧�ַ��Ռ�����Ϣ���g����;

���������I(y��)�OӋ,�������OӋ�����b�OӋ,���h(hu��n)���OӋ,��ƽ���OӋ�����b�OӋ,�������OӋ,���W(w��ng)���OӋ��չʾ�OӋ,���W(w��ng)վ�OӋ,���Cе�OӋ�������OӋ�ȵȌ����Ļ���(chu��ng)�����,��

����(2)���g�D(zhu��n)����,����ָ�D(zhu��n)�������߷nj������g�����Й����ʹ�Ù�ĘI(y��)�ջ�ӣ�����ָ�D(zhu��n)�̘�,�����u��������ĘI(y��)�ջ�ӌ����Ļ���(chu��ng)�����,��

����(3)���΄Ӯa(ch��n)���U�ѽ�(j��ng)���I�������������Ӯa(ch��n)���U��Ȼ�U�{�I�I(y��)��,��

����(4)����ӛ�~,�����g���հ��ա���ԃ���ա�������ֵ����

����(5)ͬ�ǿ��f����������,�����ؿ��f,���������ɼ�؛���\ݔ��헷��ա�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����������һ�¶�����Փ���A���c�R��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖