�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2015���������A(y��)��(x��)���c���YԴ���Ķ�Ŀ������

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼��,�����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015���������A(y��)��(x��)���c���YԴ���Ķ�Ŀ,�����ʡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��Ŀ

����(��)����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ�������YԴ������������ֵ������һ��(ji��)�YԴ���{���x��(w��)���c��Ŀ,�����ʵă�(n��i)��,��

����![]() ��֪�R�c�����YԴ���Ķ�Ŀ,������

��֪�R�c�����YԴ���Ķ�Ŀ,������

����(һ)��Ŀ

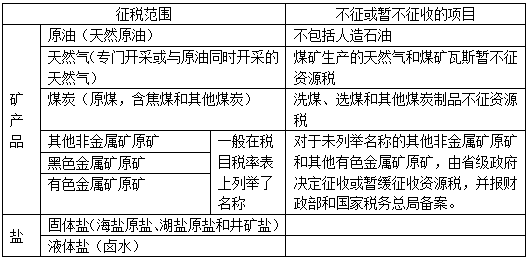

�����YԴ�������������֞�ԭ�͡���Ȼ��,���},����ɫ���ٵVԭ�V����ɫ���ٵVԭ�V,��ú̿,�������ǽ��ٵVԭ�V���߂���Ŀ��

��������ʾ������ɵV�a(ch��n)Ʒ���_��δ���e���Q�V�a(ch��n)Ʒ������Ҏ(gu��)�t��

����1.�{�������_�����V���^���а�ɵ�������(y��ng)���V�a(ch��n)Ʒ,����δ�Ϊ�Ҏ(gu��)���m�ö��~��,��һ�ɰ������V�a(ch��n)Ʒ��ҕͬ���V�a(ch��n)Ʒ��Ŀ�����YԴ����

����2.�mȻ�����YԴ���ķ���,����δ���e���Q�������ǽ��ٵVԭ�V��������ɫ���ٵVԭ�V,��ʡ�����΅^(q��),��ֱݠ�����������Й�(qu��n)�Q���_������,������ؔ�����͇��Ҷ���(w��)���ւ䰸��

����(��)����

�����YԴ���đ�(y��ng)�{���~,�����Տăr���ʻ��ߏ������~���k��,����ʩ�������{(di��o)��(ji��)����ԭ�t��

�����YԴ���߂���Ŀ��,��ԭ��,����Ȼ����ñ�������;ú̿�������ǽ��ٵVԭ�V,����ɫ���ٵVԭ�V����ɫ���ٵVԭ�V,���}���ö��~����,��

�������w�{���YԴ������Ҏ(gu��)�t

����1.���U�x��(w��)���m�õĶ��ʡ��������Vɽ��(li��n)����I(y��)��ُδ���V�a(ch��n)Ʒ�Ć�λ,�����ձ���λ��(y��ng)���a(ch��n)Ʒ���~,�����ʘ�(bi��o)��(zh��n)������(j��)��ُ�Ĕ�(sh��)�����۴��U�YԴ��,��������ُ��λ��ُ��δ���V�a(ch��n)Ʒ,��������(w��)�C(j��)�P(gu��n)�˶��đ�(y��ng)���a(ch��n)Ʒ���~�����ʘ�(bi��o)��(zh��n),������(j��)��ُ�Ĕ�(sh��)�����۴��U�YԴ��,��

����2.��ɵV�a(ch��n)Ʒ�m�õĶ��ʡ����{�������_�����V�a(ch��n)Ʒ�^���а�ɵ�������(y��ng)���V�a(ch��n)Ʒ����δ�Ϊ�Ҏ(gu��)���m�ö��~��,��һ�ɰ����V�a(ch��n)Ʒ��ҕͬ���V�a(ch��n)Ʒ��Ŀ�����YԴ��,��

����3.�_��δ���e���Q�V�a(ch��n)Ʒ�m�õĶ��ʡ���δ���e���Q�������ǽ��ٵVԭ�V��������ɫ���ٵVԭ�V,����ʡ�����΅^(q��),��ֱݠ�����������Q�����ջ������YԴ��,������ؔ�����͇��Ҷ���(w��)���ւ䰸��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015���������A(y��)��(x��)���c���YԴ���ļ{���x��(w��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖