�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

����2015���������A(y��)��(x��)���c(di��n)���P(gu��n)�����궐�r(ji��)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015���������A(y��)��(x��)���c(di��n)���P(gu��n)�����궐�r(ji��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ���M(j��n)��؛����궐�r(ji��)��

����(��)�����M(j��n)��؛����궐�r(ji��)��

����(��)����؛����궐�r(ji��)��

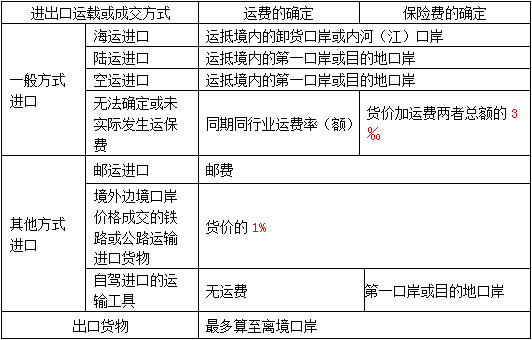

����(��)�M(j��n)����؛���궐�r(ji��)���е��\(y��n)ݔ�����P(gu��n)�M(f��i)��,�����U(xi��n)�M(f��i)��Ӌ(j��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�������P(gu��n)����������(ji��)�궐�r(ji��)���c��(y��ng)�{���~��Ӌ(j��)��ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����P(gu��n)�����궐�r(ji��)��

��֪�R(sh��)�c(di��n)�����P(gu��n)�����궐�r(ji��)��

�����ɺ��P(gu��n)��ԓ؛��ijɽ��r(ji��)�����A(ch��)����_��,��

����(һ)һ���M(j��n)��؛����궐�r(ji��)��

����1.�Գɽ��r(ji��)�����A(ch��)���궐�r(ji��)��

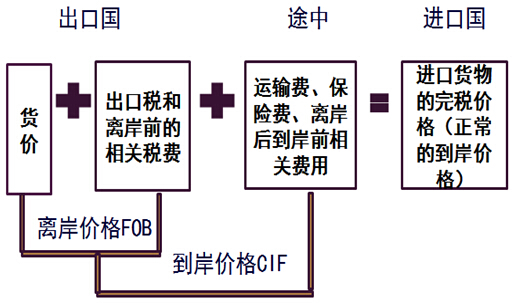

�����궐�r(ji��)����ָ؛���Ӌ(j��)���r(ji��)��������r��,���M(j��n)��؛������Գɽ��r(ji��)�����A(ch��)���궐�r(ji��)��,���M(j��n)��؛����궐�r(ji��)�����؛���؛�r(ji��),��؛���\(y��n)���҇�(gu��)����(n��i)ݔ����c(di��n)��жǰ���\(y��n)ݔ�����P(gu��n)�M(f��i)�á����U(xi��n)�M(f��i),��

�����M(j��n)��؛���궐�r(ji��)�������������ؿ������D����ʾ��

����2.��(du��)��(sh��)����(y��ng)���r(ji��)���M(j��n)���{(di��o)�������P(gu��n)Ҏ(gu��)��

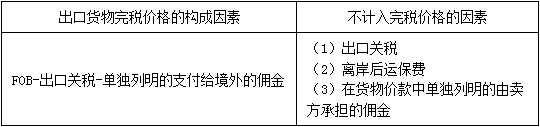

����Ӌ(j��)���M(j��n)��؛���P(gu��n)�����궐�r(ji��)��,��CIF���(xi��ng)ȱһ����,��

�������w�{���궐�r(ji��)��Ę�(g��u)�ɣ�

|

�궐�r(ji��)��Ę�(g��u)������ |

��Ӌ(j��)���궐�r(ji��)������� |

|

������(g��u)�ɣ�؛�r(ji��)+���\(y��n)�ֿڰ����\(y��n)�M(f��i)+���U(xi��n)�M(f��i) �C�Ͽ��]�����{(di��o)�����(xi��ng)Ŀ�� ���I(m��i)��ؓ(f��)��(d��n)��֧�����н���,����(j��ng)�o(j��)�M(f��i) ���I(m��i)��ؓ(f��)��(d��n)�İ��b,���c؛��ҕ��һ�w���������M(f��i)�� ���I(m��i)��������������(j��ng)��(j��)���� ���c�M(j��n)��؛�����P(gu��n)���Ҙ�(g��u)���M(j��n)�ڗl�������S��(qu��n)ʹ���M(f��i) |

�����Լ��IJ�ُ(g��u)������֧����ُ(g��u)؛���̈́ڄ�(w��)�M(f��i)�� ��؛���M(j��n)�ں�l(f��)���İ��b���\(y��n)ݔ?sh��)��M(f��i)�� ���M(j��n)���P(gu��n)�����M(j��n)�ں��P(gu��n)�����ć�(gu��)��(n��i)�� �ܞ��ھ���(n��i)��(f��)���M(j��n)��؛���֧���ď�(f��)�ƙ�(qu��n)�M(f��i)�� �ݾ���(n��i)�⼼�g(sh��)��Ӗ(x��n)�����⿼���M(f��i)�� |

����3.��(du��)�I(m��i)�u(m��i)�p��֮�g�������P(gu��n)ϵ��Ҏ(gu��)��,��

����4.�M(j��n)��؛��ĺ��P(gu��n)���r(ji��)����

������(du��)�ڃr(ji��)���ϳɽ��l����ɽ��r(ji��)���ܴ_�����M(j��n)��؛��,���ɺ��P(gu��n)���r(ji��)�_�������P(gu��n)���r(ji��)����ʹ�õķ���������

����(1)��ͬ�����؛��ɽ��r(ji��)��

����(2)���ۃr(ji��)��

����(3)Ӌ(j��)��r(ji��)��

����(4)���������ķ���

����ʹ���������������r(sh��),����(y��ng)��(d��ng)����(j��)���궐�r(ji��)���k����Ҏ(gu��)���Ĺ��r(ji��)ԭ�t,�����ھ���(n��i)�@�õĔ�(sh��)��(j��)�Y�Ϟ���A(ch��)�����궐�r(ji��)������ʹ�����r(ji��)��

��������(n��i)���a(ch��n)��؛���ھ���(n��i)���N(xi��o)�ۃr(ji��)��,���ɹ��x��ăr(ji��)�����^�ߵăr(ji��)��;؛���ڳ��ڵ��Ј�(ch��ng)���N(xi��o)�ۃr(ji��)��;��Ӌ(j��)��r(ji��)��Ҏ(gu��)�������P(gu��n)���(xi��ng)֮��ăr(ji��)ֵ���M(f��i)��Ӌ(j��)��ăr(ji��)��,�����ڵ�������(gu��)��^(q��)��؛����N(xi��o)�ۃr(ji��)��;����ރr(ji��)�����̓��(g��u)�ăr(ji��)��

����(��)�����M(j��n)��؛����궐�r(ji��)��

����1.�ӹ��Q(m��o)���M(j��n)���ϼ������Ƴ�Ʒ

����(1)�M(j��n)�ڕr(sh��)���������M(j��n)�ϼӹ��M(j��n)���ϼ�,����ԓ�ϼ����(b��o)�M(j��n)�ڕr(sh��)�ijɽ��r(ji��)�����A(ch��)����_��,��

����(2)�M(j��n)�ϼӹ��M(j��n)���ϼ������Ƴ�Ʒ(��������Ʒ)���(b��o)��(n��i)�N(xi��o)�r(sh��)�����P(gu��n)���ϼ���ԭ�M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��,���ϼ���ԭ�M(j��n)�ڳɽ��r(ji��)���ܴ_����,�����P(gu��n)���ս��܃�(n��i)�N(xi��o)���(b��o)��ͬ�r(sh��)���sͬ�r(sh��)�M(j��n)�ڵġ��c�ϼ���ͬ����Ƶ�؛����M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��,��

����(3)��(l��i)�ϼӹ��M(j��n)���ϼ��������Ƴ�Ʒ(��������Ʒ)��(n��i)�N(xi��o)�r(sh��),�����P(gu��n)�Խ��܃�(n��i)�N(xi��o)���(b��o)��ͬ�r(sh��)���sͬ�r(sh��)�M(j��n)�ڵ��c�ϼ���ͬ����Ƶ�؛����M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��;

����(4)�ӹ���I(y��)��(n��i)�N(xi��o)�ӹ��^(gu��)���Юa(ch��n)����߅���ϻ��߸��a(ch��n)Ʒ���Ժ��P(gu��n)����_���ă�(n��i)�N(xi��o)�r(ji��)�������궐�r(ji��)��,��

�����ӹ��Q(m��o)�׃�(n��i)�N(xi��o)؛����궐�r(ji��)����ǰ��Ҏ(gu��)����Ȼ���ܴ_���ģ��ɺ��P(gu��n)���պ����ķ�������_��,��

����2.���ڼӹ��^(q��)��(n��i)�ļӹ���I(y��)��(n��i)�N(xi��o)���Ƴ�Ʒ(��������Ʒ)�����P(gu��n)�Խ��܃�(n��i)�N(xi��o)���(b��o)��ͬ�r(sh��)���sͬ�r(sh��)�M(j��n)�ڵ���ͬ����Ƶ�؛����M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��,��

�������ڼӹ��^(q��)�ļӹ���I(y��)��(n��i)�N(xi��o)�ӹ��^(gu��)���Юa(ch��n)����߅���ϻa(ch��n)Ʒ,���Ժ��P(gu��n)�����ă�(n��i)�N(xi��o)�r(ji��)�������궐�r(ji��)��

����3.�����^(q��)��(n��i)�ļӹ���I(y��)��(n��i)�N(xi��o)���M(j��n)���ϼ��������Ƴ�Ʒ(��������Ʒ),�����P(gu��n)�Խ��܃�(n��i)�N(xi��o)���(b��o)��ͬ�r(sh��)���sͬ�r(sh��)�M(j��n)�ڵ���ͬ����Ƶ�؛����M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��

���������^(q��)��(n��i)�ļӹ���I(y��)��(n��i)�N(xi��o)���M(j��n)�ϼӹ��Ƴ�Ʒ��,��������Џľ���(n��i)��ُ(g��u)���ϼ������P(gu��n)���Ƴ�Ʒ�����ľ���ُ(g��u)����ϼ�ԭ�M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��,���ϼ�ԭ�M(j��n)�ڳɽ��r(ji��)���ܴ_���ģ����P(gu��n)�Խ��܃�(n��i)�N(xi��o)���(b��o)��ͬ�r(sh��)���sͬ�r(sh��)�M(j��n)�ڵ��c�ϼ���ͬ�������؛����M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��,��

���������^(q��)��(n��i)�ļӹ���I(y��)��(n��i)�N(xi��o)�ā�(l��i)�ϼӹ��Ƴ�Ʒ�У�������Џľ���(n��i)��ُ(g��u)���ϼ�,�����P(gu��n)�Խ��܃�(n��i)�N(xi��o)���(b��o)��ͬ�r(sh��)���sͬ�r(sh��)�M(j��n)�ڵ��c�Ƴ�Ʒ�����ľ���ُ(g��u)����ϼ���ͬ�����؛����M(j��n)�ڳɽ��r(ji��)�����A(ch��)����_���궐�r(ji��)��

���������^(q��)��(n��i)�ļӹ���I(y��)��(n��i)�N(xi��o)�ӹ��^(gu��)���Юa(ch��n)����߅���ϻ��߸��a(ch��n)Ʒ,���Ժ��P(gu��n)����_���ă�(n��i)�N(xi��o)�r(ji��)�������궐�r(ji��)��

����4.�ı����^(q��),�����ڼӹ��^(q��),�����������@�^(q��)�������������ĵȅ^(q��)��,����(ch��ng)���M(j��n)�뾳��(n��i),����Ҫ������؛��,�����P(gu��n)��(y��ng)��(d��ng)���ձ��k�������P(gu��n)Ҏ(gu��)�����ԏ������^(q��)��,����(ch��ng)���M(j��n)�뾳��(n��i)���N(xi��o)�ۃr(ji��)�����A(ch��)����_���궐�r(ji��)��,���ӹ��Q(m��o)���M(j��n)���ϼ������Ƴ�Ʒ���⡣(�@����k����ָ���궐�r(ji��)���k����)

�������ǰ���������N(xi��o)�ۃr(ji��)����δ���������^(q��)��,����(ch��ng)�����l(f��)���Ă}(c��ng)��(ch��),���\(y��n)ݔ���������P(gu��n)�M(f��i)�õģ���(y��ng)��(d��ng)���տ��^�����Ĕ�(sh��)��(j��)�Y������Ӌ(j��)�롣

����(��)����؛����궐�r(ji��)��

�������w�{������؛���P(gu��n)���궐�r(ji��)��Ę�(g��u)�ɣ�

��������؛��ijɽ��r(ji��)���ܴ_���r(sh��),���궐�r(ji��)���ɺ��P(gu��n)����ʹ�����з���������

����1.ͬ�r(sh��)���sͬ�r(sh��)��ͬһ��(gu��)�һ�^(q��)���ڵ���ͬ؛��ijɽ��r(ji��)��;

����2.ͬ�r(sh��)���sͬ�r(sh��)��ͬһ��(gu��)�һ�^(q��)���ڵ����؛��ijɽ��r(ji��)��;

����3.����(j��)����(n��i)���a(ch��n)��ͬ�����؛��ijɱ�,������(r��n)��һ���M(f��i)�á�����(n��i)�l(f��)�����\(y��n)ݔ�������P(gu��n)�M(f��i)��,�����U(xi��n)�M(f��i)Ӌ(j��)�����õăr(ji��)��;

����4.���պ������������ăr(ji��)��,��

����(��)�M(j��n)����؛���궐�r(ji��)���е��\(y��n)ݔ�����P(gu��n)�M(f��i)�á����U(xi��n)�M(f��i)��Ӌ(j��)��

�����w�{�����D����

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015���������A(y��)��(x��)���c(di��n)��ԭ�a(ch��n)��Ҏ(gu��)��

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)