�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2014�����������l���c(di��n)���ǽ����Ķ��Ճ�(y��u)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014�����������l���c(di��n)���ǽ����Ķ��Ճ�(y��u)��,�������c(di��n)���ڡ������������³ǽ����͟��~����һ��(ji��)���оS�o(h��)���O(sh��)�����ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)�������յȼ�(j��)2��2011�꿼�^���x�},��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�ǽ����Ķ��Ճ�(y��u)��

����![]() �����l���c(di��n)�����ǽ����Ķ��Ճ�(y��u)��

�����l���c(di��n)�����ǽ����Ķ��Ճ�(y��u)��

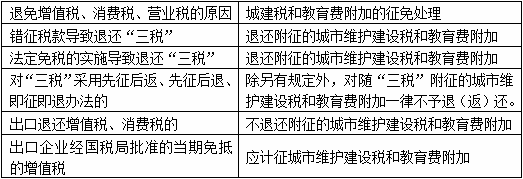

��������ʾ���P(gu��n)�ڳǽ����c���������p�ⶐ���P(gu��n)ϵҪ�^(q��)�־��w��r�в�ͬ��̎����

����(1)�ǽ����Sͬ���������Ĝp����p��,��

����(2)��(du��)��p�ⶐ�����M(j��n)�С��������ˎ�(k��)�ģ��ǽ���Ҳͬ�r(sh��)�ˎ�(k��),�����nj�(du��)���ڮa(ch��n)Ʒ��߀��ֵ��,�����M(f��i)���ģ�����߀���U�{�ijǽ���;��(du��)����������(sh��)��������,����������,�����������k���ģ�������Ҏ(gu��)����,����(du��)�S�������������ij��оS�o(h��)���O(sh��)���ͽ����M(f��i)����,��һ�ɲ�����(��)߀��

����(3)�p�⡰��������ͬ�r(sh��)�S֮�p��ǽ���,�����ǽ�(j��ng)��(gu��)�Ҷ���(w��)����ʽ��������(zh��n)�Į�(d��ng)����ֵ���ֵ�����~,���M�ܛ]�Ќ�(sh��)�H�U�{,����Ҳ��(y��ng)�{����оS�o(h��)���O(sh��)���ͽ����M(f��i)���ӵ�Ӌ(j��)���������քe��Ҏ(gu��)���Ķ�(�M(f��i))�����ճ��оS�o(h��)���O(sh��)���ͽ����M(f��i)����,��

�������w�{���ǽ����c��ֵ��,�����M(f��i)�����I(y��ng)�I(y��)�������ⶐ�P(gu��n)ϵ��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014�������������³ǽ����͟��~�����A(ch��)���c(di��n)�R��

����2014�������������³ǽ����͟��~���A�Μy(c��)ԇ�}�R��

����2014�������������³ǽ����͟��~�����ɾ��x�R��

����2014�������������³ǽ����͟��~��˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014�������������³ǽ����͟��~�����l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������l���c(di��n)���ǽ�����(y��ng)�{���~��Ӌ(j��)��

- ��һƪ���£� 2014���������������P(gu��n)�������l���c(di��n)�w�{

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)