�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2014�����������l���c�����ɠI�I(y��)���{���˵������l��

������С�����ԡ��҂�һ����W��2014�����������l���c�����ɠI�I(y��)���{���˵������l���������c���ڡ������������ I�I(y��)����һ��(ji��)�{���x�����c���U�x���˵ă���,��

����![]() �����l��������

�����l��������

�������l������

���������c�ܣ������c���׳����^�}��2009����^���x�},��

����![]() ������������

������������

����1.����

����2.�О鷶��

����3.�О���Ѓ���

����![]() �����l���c�������ɠI�I(y��)���{���˵������l��

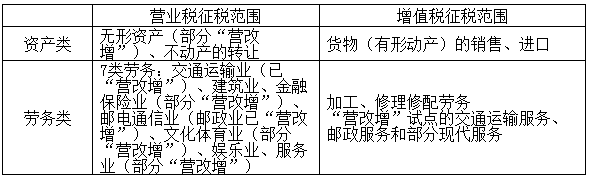

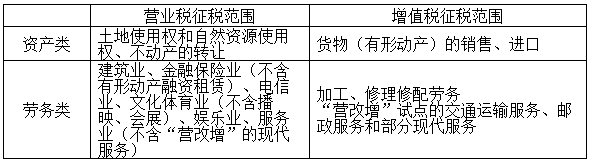

�����l���c�������ɠI�I(y��)���{���˵������l��

����1.�������������A���͇�����,��(����)

�������w�{��

|

�I�I(y��)�����Ռ��� |

�����ȡ��ĺ��x |

|

�ڄ� |

�ṩ����ܷ��ھ��� |

|

�D�o���Y�a����������ʹ�Ùࡢ��Ȼ�YԴʹ�Ùࣩע������ѡ��I������ |

���ܷ��ھ��� |

|

������D����ʹ�Ù�,��������N�۲��Ӯa,���D��Ȼ�YԴʹ�Ù� |

���ء����Ӯa,����Ȼ�YԴ���ڵ��ھ��� |

���������λ���߂����ھ����Ȇ�λ���߂����ṩ����ȫ�l(f��)���ھ���ġ��I�I(y��)�����Зl����Ҏ(gu��)���Ąڄ�,���������ھ����ṩ�l��Ҏ(gu��)���Ąڄգ������ՠI�I(y��)��,�������ڄյľ��w������ؔ����,�����Ҷ��տ���Ҏ(gu��)����

������������ԭ�t,���������λ���߂����ھ����Ȇ�λ���߂����ṩ���Ļ��w���I(y��)(����ӳ),���ʘ��I(y��)�����I(y��)�е��õ�I(y��),���ʳ�I(y��),���Լ��������I(y��)�е���ԡ�����l(f��),��ϴȾ,���Ѯ����`��,��睿�,����ӡ������ڄ�,�������ՠI�I(y��)��,��

����2.�О鷶�������ṩ�����ڄա��D�o���Y�a���N�۲��Ӯa���О���ڠI�I(y��)������������,��Ҫע���c��ֵ�����������Ą���,��

����2014��1��1���𣬠I�I(y��)���c��ֵ���ľ��w����������

����3.�О���Ѓ��ԡ����Ѓ���ҕͬ�Ѓ��ṩ�����ڄ�,���D�o���Y�a�����Й��ʹ�Ù�,���D���Ӯa�����Йࡣ

�������e��ʾ��

����(1)��λ���w���I��Ƹ�õĆT���鱾��λ������ṩ�ڄ�,�������ڠI�I(y��)�������շ���,��

����(2)��λ���߂����Լ��½�(���º��Q�Խ�)��������N�ۣ�Ҫ�U�{�ɵ��I�I(y��)��,��

������2011��1��1����,���������N���Խ�����ס���������I�I(y��)����

����2014������������� I�I(y��)�������A���c�R��

����2014������������� I�I(y��)�����A�Μyԇ�}�R��

����2014������������� I�I(y��)�������ɾ��x�R��

����2014������������� I�I(y��)����˼�S���D

����ע���l�����P���]��

����2014������������� I�I(y��)�������l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������l���c�����M���ļ{�����c

- ��һƪ���£� 2014�����������l���c���I�I(y��)���Ķ�Ŀ

�W����12010202000755̖

�W����12010202000755̖