�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2014�����������A(ch��)���c(di��n)�����~Ӌ(j��)�㼰Ӌ(j��)�����~��Ҏ(gu��)��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����(l��i)�W(xu��)��(x��)2014�����������A(ch��)���c(di��n)�����~Ӌ(j��)�㼰Ӌ(j��)�����~��Ҏ(gu��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ��Ҏ(gu��)��

����(��)����Ҏ(gu��)��

����(��)��(y��ng)�{���~��Ӌ(j��)�㷽��

����

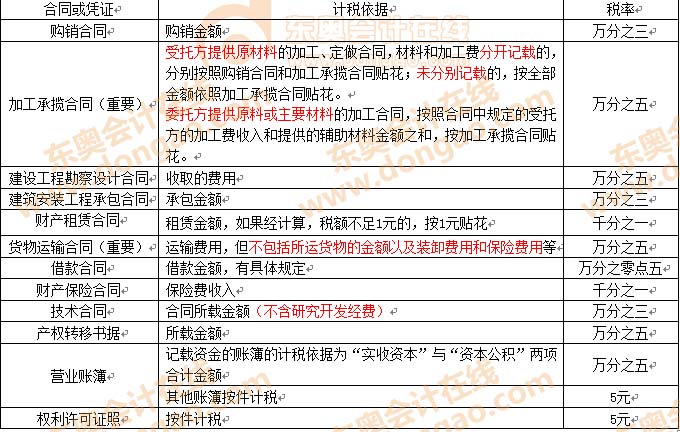

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�ھ���܇�vُ(g��u)�ö�����܇��������ӡ������������(ji��)ӡ�������ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������~Ӌ(j��)�㼰Ӌ(j��)�����~��Ҏ(gu��)��

��֪�R(sh��)�c(di��n)�������~Ӌ(j��)�㼰Ӌ(j��)�����~��Ҏ(gu��)��

������(y��ng)�{���~=��(y��ng)���{�CӋ(j��)�����~(��(y��ng)���{�C����(sh��))���m�ö���

����(һ)һ��Ҏ(gu��)��

����

����(��)����Ҏ(gu��)��

����1.�����{�C�ԡ����~��,�������롱�����M(f��i)�á�����Ӌ(j��)������(j��)��,����(y��ng)��(d��ng)ȫ�~Ӌ(j��)�����������κο۳�,��

����2.ͬһ�{�Cӛ�d�ɂ�(g��)��ɂ�(g��)���ϲ�ͬ���ʽ�(j��ng)��(j��)���(xi��ng)��,���քeӛ�d���~�ģ���(y��ng)�քeӋ(j��)�㑪(y��ng)�{���~�ӿ��N��;δ�քeӛ�d���~��,�������ʸߵ�Ӌ(j��)���N��,��

����3.δ��(bi��o)�����~�İ����~�����N���đ�(y��ng)���{�C�����{�C���d��(sh��)������(gu��)���ƃr(ji��)(�o(w��)��(gu��)���ƃr(ji��)�İ��Ј�(ch��ng)�ƃr(ji��))Ӌ(j��)����~,��Ȼ��Ҏ(gu��)������Ӌ(j��)���N��,��

����4.�����������Ž��~�ąR�ʲ��Ñ{�C�����Շ�(gu��)����R�����ֹ����ąR�ʡ�

����5.��(y��ng)�{���~����1�ǵ���{ӡ����;1�����ϵķ�λ��������,��

����6.��ӆ�r(sh��)�o(w��)���_��Ӌ(j��)�����~�ĺ�ͬ�ȶ��~�N��5Ԫ,�����Y(ji��)�㌍(sh��)�H���~�r(sh��)�a(b��)�Nӡ����Ʊ��

����7.ӆ���ĺ�ͬ��Փ�ǷF(xi��n)���Ƿ��ڃ��F(xi��n)����(y��ng)����ͬ���~�N��,��

����8.�I(y��)��λҕ���A(y��)�������ʽ�_���N���~������,��

������^(q��)��(j��ng)�I(y��ng)�ķ�֧�C(j��)��(g��u)�c�ϼ�(j��)��λ��(du��)ӛ�d�Y����~�������؏�(f��)�N����

����9.��Ʒُ(g��u)�N����؛��؛,�������p����ُ(g��u)���N,������(y��ng)����ُ(g��u)���N��Ӌ(j��)���~�N��,��

����11.��Ʊ�����D(zhu��n)����(j��),���������r(sh��)�Cȯ�Ј�(ch��ng)��(d��ng)�Ռ�(sh��)�H�ɽ��r(ji��)��Ӌ(j��)��Ľ��~��Ӌ(j��)�����~��

����12.��(gu��)��(n��i)؛��(li��n)�\(y��n),���Y(ji��)��Γ�(j��)(��ͬ)�����\(y��n)�M(f��i)�ĽY(ji��)�㷽ʽ��ͬ��Ӌ(j��)������(j��)��ͬ,�������\(y��n)��ȫ�̽Y(ji��)���\(y��n)�M(f��i)��,����ȫ���\(y��n)�M(f��i)��Ӌ(j��)������(j��);�ֳ̽Y(ji��)���\(y��n)�M(f��i)�ģ���(y��ng)�Էֳ��\(y��n)�M(f��i)��Ӌ(j��)������(j��),��

������(gu��)�H؛�\(y��n),�����\(y��n)��ȫ��Ӌ(j��)�������\(y��n)�����҇�(gu��)�\(y��n)ݔ��I(y��)�İ������\(y��n)�M(f��i)Ӌ(j��)���N��,�����\(y��n)�������(gu��)�\(y��n)ݔ��I(y��)����{ӡ����,��

����(��)��(y��ng)�{���~��Ӌ(j��)�㷽��

������(y��ng)�{���~=��(y��ng)���{�CӋ(j��)�����~(��(y��ng)���{�C����(sh��))���m�ö���

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)����Ŀ�c����

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)�����Ճ�(y��u)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)