�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

����2014�����������A(ch��)���c(di��n)�������ļ{����,�����ʺͶ��~Ӌ(j��)��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����(l��i)�W(xu��)��(x��)2014�����������A(ch��)���c(di��n)�������ļ{����,�����ʺͶ��~Ӌ(j��)�㡣

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�{����

����(��)����

����(��)��(y��ng)�{���~Ӌ(j��)��

����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�ڰ��·��a(ch��n)����,�����(zh��n)����ʹ�ö���,������������ռ�ö���������(ji��)�������ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)���������ļ{����,�����ʺͶ��~Ӌ(j��)��

��֪�R(sh��)�c(di��n)���������ļ{����,�����ʺͶ��~Ӌ(j��)��

����(һ)�{����

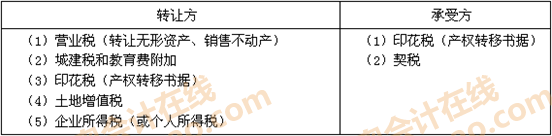

���������ļ{���x��(w��)����ָ�����A���͇�(gu��)����(n��i)�D(zhu��n)������,�����ݙ�(qu��n)�٣����ܵĆ�λ�͂�(g��)��,��

���������Ē췽ʽ����(gu��)������ʹ�Ù�(qu��n)��,���{���˞���K�c���ع������T��ӆ����ͬ������ʹ�Ù�(qu��n)�����ˡ�

�������w�{����(du��)���D(zhu��n)���خa(ch��n)��(qu��n)�ٵ��О�,���D(zhu��n)���ͳ��ܷ��ļ{����r���±���

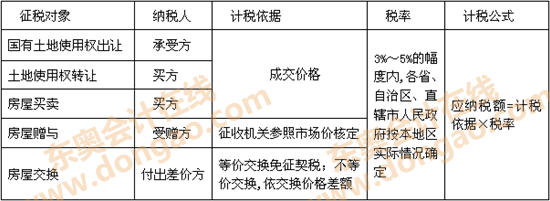

����(��)����

����3%-5%�ķ��ȱ�������,��

������ע�⡿��2008��11��1���𣬌�(du��)��(g��)���״�ُ(g��u)�I90ƽ����������ͨס��,���������ʕ��y(t��ng)һ���{(di��o)��1%,��(ȫ��(gu��)һ��)

����(��)��(y��ng)�{���~Ӌ(j��)��

����������ҪҎ(gu��)��һ�[��Ҋ�±���

��������ʾ���@������c(di��n)������(g��)��

����һ�ǵȃr(ji��)���Q�������ؙ�(qu��n)�ٵ��������������Q�r(ji��)�ȕr(sh��),���ɶཻ��؛��,����(sh��)��,���o(w��)���Y�a(ch��n)����������(j��ng)��(j��)�����һ���U�{������

���������Ԅ��ܷ�ʽȡ������ʹ�Ù�(qu��n),����(j��ng)����(zh��n)�D(zhu��n)���خa(ch��n)�r(sh��),���ɷ��خa(ch��n)�D(zhu��n)���a(b��)�U������Ӌ(j��)������(j��)���a(b��)�U������ʹ�Ù�(qu��n)���M(f��i)�û�����������,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)��������������(du��)��

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)�������Ķ��Ճ�(y��u)��

-

2014����˾��(zh��n)�ԡ��������L(f��ng)�U(xi��n)��������µă�(n��i)���ء�

2014ע��(hu��)�C���A��ÿ��һ������I(y��)���ö��r(sh��)��(zh��n)���M(f��i)��

2014����˾��(zh��n)�ԡ�ÿ��һ������I(y��)�Ļ����

2014����(j��ng)��(j��)����ÿ��һ���������P(gu��n)ϵ�Ļ�����(g��u)��

2014��������ÿ��һ���������ڱ��U(xi��n)�I(y��)����ĿӋ(j��)�㡭

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)