�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

����2014�����������A(ch��)���c(di��n)����ֵ��������������һ��Ҏ(gu��)��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25�գ��F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014�����������A(ch��)���c(di��n)����ֵ��������������һ��Ҏ(gu��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

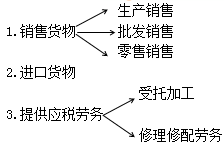

����1.��ֵ��������������һ��Ҏ(gu��)��

����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�ڶ�����ֵ������һ��(ji��)�����������{���x��(w��)�˵ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������ֵ��������������һ��Ҏ(gu��)��

��֪�R(sh��)�c(di��n)������ֵ��������������һ��Ҏ(gu��)��

��������ʾ��������λ��(g��)�w���̑�Ƹ�ÆT���鱾��λ���߹����ṩ�ļӹ�������ڄ�(w��),��

����4.�ṩ��(y��ng)������(w��)�������I(y��ng)�������đ�(y��ng)������(w��)

������ָ�·�\(y��n)ݔ����(w��),��ˮ·�\(y��n)ݔ����(w��)�������\(y��n)ݔ����(w��),���ܵ��\(y��n)ݔ����(w��)���]���ձ����(w��)���]���������(w��),�������]������(w��),���аl(f��)�ͼ��g(sh��)����(w��)����Ϣ���g(sh��)����(w��),���Ļ���(chu��ng)�����(w��),�������o������(w��)�����΄�(d��ng)�a(ch��n)���U����(w��),���b�C��ԃ����(w��),���V��Ӱҕ����(w��)��

����������ӡ��

������ֵ�������շ����漰��؛������a(ch��n),�����l(f��),�����ۺ��M(j��n)�ڭh(hu��n)��(ji��);

�����ӹ�����������ڄ�(w��)������ֵ���đ�(y��ng)���ڄ�(w��);

�����ӹ���������������Ąڄ�(w��)����(w��)��,���I(y��ng)������ԇ�c(di��n)�ġ�2+7���ИI(y��)�U�{��ֵ��������һ����ڠI(y��ng)�I(y��)������������,��

����(4)ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)����Ҏ(gu��)������������,��

��������綨��������(n��i)�ṩ��(y��ng)������(w��)

�����ھ���(n��i)�ṩ��(y��ng)������(w��)����ָ��(y��ng)������(w��)�ṩ�����߽��ܷ��ھ���(n��i),��

�����������β������ھ���(n��i)�ṩ��(y��ng)������(w��)��(1)�����λ���߂�(g��)����(n��i)��λ���߂�(g��)���ṩ��ȫ�ھ������M(f��i)�đ�(y��ng)������(w��),��(2)�����λ���߂�(g��)����(n��i)��λ���߂�(g��)�˳�����ȫ�ھ���ʹ�õ����΄�(d��ng)�a(ch��n)��(3)ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)����Ҏ(gu��)������������,��

����ͻ�ƻ����О�綨�đ�(y��ng)���О飺

����ҕͬ�ṩ��(y��ng)������(w��)�����o��,���I(y��ng)�I(y��)��

������λ�͂�(g��)�w���̑����������Σ�ҕͬ�ṩ��(y��ng)������(w��)��

����(1)��������λ���߂�(g��)�˟o���ṩ��ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)����(w��),�����Թ�����(d��ng)��Ŀ�Ļ��������(hu��)�����錦(du��)��ij���,��

����(2)ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)����Ҏ(gu��)�����������Ρ�

�������w�{�c��ʾ2����(y��ng)������(w��)�ľ��w����

����1.��ͨ�\(y��n)ݔ����(w��),�������·�\(y��n)ݔ����(w��),��ˮ·�\(y��n)ݔ����(w��)�������\(y��n)ݔ����(w��),���ܵ��\(y��n)ݔ����(w��),��

������ע��6��(g��)���}��

����(1)�·�������ϡ������\(y��n)�Ϳ�؛,�������F·�\(y��n)ݔ�������·�\(y��n)ݔ;

����(2)����܇��˾��ʹ�ñ���˾���г���܇�ij���܇˾�C(j��)��ȡ�Ĺ����M(f��i)��,�����·�\(y��n)ݔ����(w��)������ֵ��;

����(3)�h(yu��n)���\(y��n)ݔ?sh��)ij��⡢����I(y��)��(w��),������ˮ·�\(y��n)ݔ����(w��);�����\(y��n)ݔ?sh��)ĝ���I(y��)��(w��)���ں����\(y��n)ݔ����(w��);

����(4)�����\(y��n)ݔ��I(y��)�ṩ���ÿ�������̷e�փ��Q�ĺ����\(y��n)ݔ����(w��),����������ֵ��;

����(5)�����\(y��n)ݔ��I(y��)����(j��)��(gu��)��ָ��o���ṩ�ĺ����\(y��n)ݔ����(w��)�������Թ�����(d��ng)��Ŀ�ĵķ���(w��),����������ֵ��,��

����2.�]���I(y��)�����]���ձ����(w��),���]���������(w��)�������]������(w��),��

�����]���ձ����(w��)��ָ����,���������]�����f���Լ��]Ʊ�l(f��)��,����(b��o)���l(f��)�к��]���R���ȘI(y��)��(w��)���(d��ng),��

�����]���������(w��)��ָ�x��(w��)��ƽ���ź����C(j��)Ҫͨ��,��ä���x�������ʿ�z��ļ��f�ȘI(y��)��(w��)���(d��ng),��

���������]������(w��)��ָ�]��(c��)���]Ʒ�N�ۡ��]�������ȘI(y��)��(w��)���(d��ng),��

������ע�⡿�]���R���������]����(ch��)��,���]����(ch��)���y�е��]����(ch��)��I(y��)��(w��)���ڠI(y��ng)�I(y��)�����ژI(y��)�ķ�����

����3.���֬F(xi��n)������(w��)�������(xi��ng)��

����(1)�аl(f��)�ͼ��g(sh��)����(w��)�����аl(f��)����(w��),�����g(sh��)�D(zhu��n)����(w��),�����g(sh��)��ԃ����(w��)����ͬ��Դ��������(w��),�����̿��쿱̽����(w��),��

����(2)��Ϣ���g(sh��)����(w��)��ָ����Ӌ(j��)��C(j��)��ͨ�žW(w��ng)�j(lu��)�ȼ��g(sh��)��(du��)��Ϣ�M(j��n)�����a(ch��n),���ռ�,��̎�����ӹ�,���惦(ch��),���\(y��n)ݔ���z��������,�����ṩ��Ϣ����(w��)�ĘI(y��)��(w��)���(d��ng),������ܛ������(w��)���·�O(sh��)Ӌ(j��)���y(c��)ԇ����(w��),����Ϣϵ�y(t��ng)����(w��)�͘I(y��)��(w��)���̹�������(w��),��

����(3)�Ļ���(chu��ng)�����(w��)�����O(sh��)Ӌ(j��)����(w��)���̘�(bi��o)��������(qu��n)�D(zhu��n)����(w��),��֪�R(sh��)�a(ch��n)��(qu��n)����(w��),���V�����(w��)�͕�(hu��)�hչ�[����(w��)��

����(4)�����o������(w��)�������շ���(w��),���ۿڴa�^����(w��),��؛�\(y��n)���\(y��n)��(ch��ng)վ����(w��)����ƾ�������(w��),��؛���\(y��n)ݔ��������(w��),�������(b��o)�P(gu��n)����(w��),���}��(ch��)����(w��)���bж���\(y��n)����(w��)�����ɷ���(w��),��

����(5)���΄�(d��ng)�a(ch��n)���U����(w��)�������΄�(d��ng)�a(ch��n)���Y���U�����΄�(d��ng)�a(ch��n)��(j��ng)�I(y��ng)���U,��

����(6)�b�C��ԃ����(w��)�����J(r��n)�C����(w��)���b�C����(w��)����ԃ����(w��),��

����(7)�V��Ӱҕ����(w��)�����V��Ӱҕ��(ji��)Ŀ(��Ʒ)����������(w��)���l(f��)�з���(w��)�Ͳ�ӳ(����ӳ,����ͬ)����(w��),��

������ע�������

����(1)�¼��g(sh��)���®a(ch��n)Ʒ,���¹�ˇ�����²��ϼ���ϵ�y(t��ng)�M(j��n)���о��cԇ�(y��n)�_�l(f��)�ĘI(y��)��(w��)���(d��ng)�����аl(f��)�ͼ��g(sh��)����(w��);

������ܛ���_�l(f��)����(w��),���ṩ�����·������·�a(ch��n)Ʒ�O(sh��)Ӌ(j��)���y(c��)ԇ�����P(gu��n)���g(sh��)֧�ַ���(w��)������Ϣ���g(sh��)����(w��);

���������I(y��)�O(sh��)Ӌ(j��),�������O(sh��)Ӌ(j��),�����b�O(sh��)Ӌ(j��)���h(hu��n)���O(sh��)Ӌ(j��),��ƽ���O(sh��)Ӌ(j��),�����b�O(sh��)Ӌ(j��)����(d��ng)���O(sh��)Ӌ(j��),���W(w��ng)���O(sh��)Ӌ(j��),��չʾ�O(sh��)Ӌ(j��)���W(w��ng)վ�O(sh��)Ӌ(j��),���C(j��)е�O(sh��)Ӌ(j��),�������O(sh��)Ӌ(j��)�ȵȌ����Ļ���(chu��ng)�����(w��)��

����(2)���g(sh��)�D(zhu��n)����(w��),����ָ�D(zhu��n)�������߷nj������g(sh��)�����Й�(qu��n)����ʹ�Ù�(qu��n)�ĘI(y��)��(w��)���(d��ng),������ָ�D(zhu��n)�̘�(bi��o)�����u(y��)��������(qu��n)�ĘI(y��)��(w��)���(d��ng)�����Ļ���(chu��ng)�����(w��),��

����(3)���΄�(d��ng)�a(ch��n)���U�ѽ�(j��ng)���I(y��ng)������,��������(d��ng)�a(ch��n)���U��Ȼ�U�{�I(y��ng)�I(y��)����

����(4)�h(yu��n)���\(y��n)ݔ��I(y��)�Ĺ���,�������\(y��n)ݔ��I(y��)�ĸ���I(y��)��(w��)�������΄�(d��ng)�a(ch��n)���U����(w��),��

����(5)����ӛ�~�����g����(w��)���ա���ԃ����(w��)��������ֵ��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)���������������������Ͷ���

- ��һƪ���£� �]����

-

2014�����������A(ch��)���c(di��n)���������������������Ͷ���

2014�����������A(ch��)���c(di��n)���P(gu��n)�����չ���

2014�����������A(ch��)���c(di��n)���P(gu��n)���p��Ҏ(gu��)��

2014�����������A(ch��)���c(di��n)���P(gu��n)����(y��ng)�{���~��Ӌ(j��)��

2014�����������A(ch��)���c(di��n)���궐�r(ji��)�����\(y��n)ݔ�����P(gu��n)�M(f��i)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)