�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2014�����������A(ch��)���c��һ���M��؛����궐�r��

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014�����������A(ch��)���c��һ���M��؛����궐�r��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�Գɽ��r�����A(ch��)���궐�r��

����2.��������(y��ng)���r���{(di��o)�������P(gu��n)Ҏ(gu��)��

����3.���I�u�p��֮�g�������P(gu��n)ϵ��Ҏ(gu��)��

����4.�M��؛��ĺ��P(gu��n)���r����

����

������֪�R�c���ڡ���������Ŀ�������P(gu��n)����������(ji��)�궐�r���c��(y��ng)�{���~��Ӌ��ă�(n��i)��,��

����![]() ��֪�R�c����һ���M��؛����궐�r��

��֪�R�c����һ���M��؛����궐�r��

�����ɺ��P(gu��n)��ԓ؛��ijɽ��r�����A(ch��)����_��,��

����1.�Գɽ��r�����A(ch��)���궐�r��

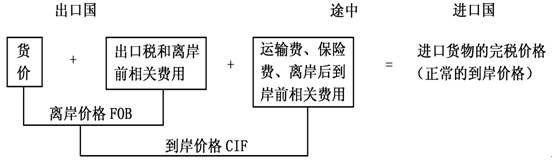

�����궐�r����ָ؛���Ӌ���r��,��������r��,���M��؛������Գɽ��r�����A(ch��)���궐�r��,���M��؛����궐�r�����؛���؛�r��؛���\���҇�ݔ����c��жǰ���\ݔ�����P(gu��n)�M��,�����U�M,��

����2.��������(y��ng)���r���{(di��o)�������P(gu��n)Ҏ(gu��)��

����Ӌ���M��؛���P(gu��n)�����궐�r��CIF���ȱһ����,��

�������w�{���궐�r��Ę�(g��u)�ɣ�

|

�궐�r��Ę�(g��u)������ |

��Ӌ���궐�r������� |

|

������(g��u)�ɣ�؛�r+���\�ֿڰ����\�M+���U�M �C�Ͽ��]�����{(di��o)�����Ŀ�� ���I��ؓ��(d��n),��֧�����н��𡢽�(j��ng)�o(j��)�M ���I��ؓ��(d��n)�İ��b,���������M�� ���I��������������(j��ng)������ ���c�M��؛�����P(gu��n)���Ҙ�(g��u)���M�ڗl�������S��(qu��n)ʹ���M |

�����Լ���ُ������֧����ُ؛���̈́ڄ�(w��)�M�� ��؛���M�ں�l(f��)���İ��b,���\ݔ�M�� ���M���P(gu��n)�����M�ں��P(gu��n)�����ć���(n��i)�� ����ھ���(n��i)��(f��)���M��؛���֧���ď�(f��)�ƙ�(qu��n)�M�� |

����3.���I�u�p��֮�g�������P(gu��n)ϵ��Ҏ(gu��)����

����4.�M��؛��ĺ��P(gu��n)���r����

�������ڃr���ϳɽ��l����ɽ��r���ܴ_�����M��؛��,���ɺ��P(gu��n)���r�_��,�����P(gu��n)���r����ʹ�õķ���������

����(1)��ͬ�����؛��ɽ��r��

����(2)���ۃr��

����(3)Ӌ��r��

����(4)���������ķ���

����ʹ���������������r����(y��ng)��(d��ng)����(j��)���궐�r���k����Ҏ(gu��)���Ĺ��rԭ�t,�����ھ���(n��i)�@�õĔ�(sh��)��(j��)�Y�Ϟ���A(ch��)�����궐�r��,��������ʹ�����r��

��������(n��i)���a(ch��n)��؛���ھ���(n��i)���N�ۃr��;�ɹ��x��ăr�����^�ߵăr��;؛���ڳ��ڵ��Ј����N�ۃr��;��Ӌ��r��Ҏ(gu��)�������P(gu��n)���֮��ărֵ���M��Ӌ��ăr��;���ڵ���������^(q��)��؛����N�ۃr��;����ރr�����̓��(g��u)�ăr��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A(ch��)���c��ԭ�a(ch��n)��Ҏ(gu��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖