�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

���a(ch��n)�N�ۭh(hu��n)��(ji��)��(y��ng)�{���M(f��i)����Ӌ(j��)��

����2014�����������A(ch��)���c(di��n)�����a(ch��n)�N�ۭh(hu��n)��(ji��)��(y��ng)�{���M(f��i)����Ӌ(j��)��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014�����������A(ch��)���c(di��n)�����a(ch��n)�N�ۭh(hu��n)��(ji��)��(y��ng)�{���M(f��i)����Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ֱ�ӌ�(du��)���N�ۑ�(y��ng)�{���M(f��i)����Ӌ(j��)��

����(��)�Ԯa(ch��n)���Ñ�(y��ng)�{���M(f��i)����Ӌ(j��)��

����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ���������M(f��i)�������Ĺ�(ji��)��(y��ng)�{���~��Ӌ(j��)��ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������a(ch��n)�N�ۭh(hu��n)��(ji��)��(y��ng)�{���M(f��i)����Ӌ(j��)��

��֪�R(sh��)�c(di��n)�������a(ch��n)�N�ۭh(hu��n)��(ji��)��(y��ng)�{���M(f��i)����Ӌ(j��)��

|

�{���� |

�О� |

�{���h(hu��n)��(ji��) |

Ӌ(j��)������(j��) |

���a(ch��n)�I(l��ng)�õֿ۶��~ |

|

���a(ch��n)��(y��ng)�����M(f��i)Ʒ�Ć�λ�͂�(g��)�� |

�Ԯa(ch��n)���S |

���S�N�ۭh(hu��n)��(ji��) |

�ăr(ji��)���ʣ��N���~ |

��Ӌ(j��)����Į�(d��ng)�ڑ�(y��ng)�{���M(f��i)�������У������a(ch��n)�I(l��ng)�����ֿ���ُ��ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ���Ѽ{���M(f��i)�����~ |

|

�������~���N�۔�(sh��)�� | ||||

|

��(f��)��Ӌ(j��)�����N���~,���N�۔�(sh��)�� | ||||

|

�Ԯa(ch��n)���� |

�����B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ��,�����{�� |

���漰 | ||

|

�������a(ch��n)�Ǒ�(y��ng)�����M(f��i)Ʒ�������ڽ�����,�����ڹ������T,�������a(ch��n)�C(j��)��(g��u)���ṩ�ڄ�(w��),��������ٛ(z��ng),��ٝ�������Y,���V��,����Ʒ��������,����(ji��ng)��(l��)�ȷ����,��������ʹ�Õr(sh��)�{�� |

�ăr(ji��)���ʣ�ͬ����M(f��i)Ʒ�r(ji��)���M��Ӌ(j��)���r(ji��)�� | |||

|

�������~�����͔�(sh��)�� | ||||

|

��(f��)��Ӌ(j��)����ͬa(ch��n)Ʒ�r(ji��)���M��Ӌ(j��)���r(ji��)�����͔�(sh��)�� |

����(һ)ֱ�ӌ�(du��)���N�ۑ�(y��ng)�{���M(f��i)����Ӌ(j��)��

����(��)�Ԯa(ch��n)���Ñ�(y��ng)�{���M(f��i)����Ӌ(j��)��

����1.�Ԯa(ch��n)���Ñ�(y��ng)�����M(f��i)Ʒ��Ӌ(j��)��Ҏ(gu��)�t

�����{�����Ԯa(ch��n)���õđ�(y��ng)�����M(f��i)Ʒ,�������B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ��,�����{��;������������ģ�������ʹ�Õr(sh��)�{��,��

����2.�Ԯa(ch��n)���Ñ�(y��ng)�����M(f��i)Ʒ�Ķ��~Ӌ(j��)��

�����{�����Ԯa(ch��n)���õđ�(y��ng)�����M(f��i)Ʒ,�����������a(ch��n)�Ǒ�(y��ng)�����M(f��i)Ʒ���ڽ�����,���������T,�������a(ch��n)�C(j��)��(g��u),���ṩ�ڄ�(w��)����ٛ(z��ng),��ٝ��,�����Y���V��,����Ʒ,������������(ji��ng)��(l��)�ȷ����,����(y��ng)��(d��ng)�{��,�����w�����ɷN��r��

������һ�N��r����ͬ����M(f��i)Ʒ���N�ۃr(ji��)���,�����ռ{�������a(ch��n)��ͬ����M(f��i)Ʒ���N�ۃr(ji��)��Ӌ(j��)��{��,��

������(y��ng)�{���~=ͬ����M(f��i)Ʒ�N�ۆr(ji��)���Ԯa(ch��n)���Ô�(sh��)�����m�ö���(�ăr(ji��)����)

�����ڶ��N��r���Ԯa(ch��n)���Ñ�(y��ng)�����M(f��i)Ʒ�]��ͬ����M(f��i)Ʒ�N�ۃr(ji��)���,�����սM��Ӌ(j��)���r(ji��)��Ӌ(j��)��{��,��

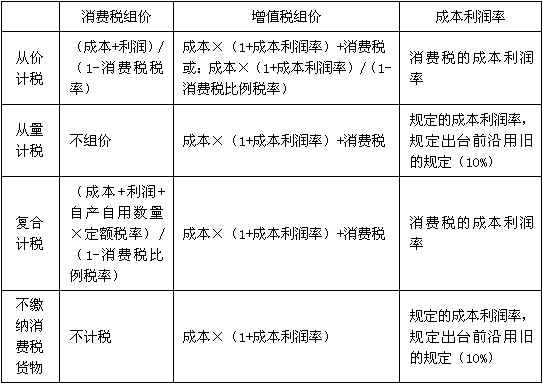

����(1)��(sh��)�Џăr(ji��)�����k��Ӌ(j��)��{���ĽM��Ӌ(j��)���r(ji��)��Ӌ(j��)�㹫ʽ��

�����M��Ӌ(j��)���r(ji��)��=(�ɱ�+����)��(1-��������)

����=[�ɱ���(1+�ɱ�������)]��(1-��������)

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)�����M(f��i)��Ӌ(j��)������(j��)������Ҏ(gu��)��

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)��ί�мӹ���(y��ng)�����M(f��i)Ʒ��(y��ng)�{���~��Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)