¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2013ĪČČÉĘ©ĪĘųžę¬ų¬ūR³cŻ║Ų¾śI(y©©)╦∙Ą├ČÉŲõ╦¹ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘųžę¬ų¬ūR³cŻ║Ų¾śI(y©©)╦∙Ą├ČÉŲõ╦¹ČÉ╩šā×(y©Łu)╗▌,ĪŻ

ĪĪĪĪŲ¾śI(y©©)╦∙Ą├ČÉ├¹Ų¼Ż║Ų¾śI(y©©)╦∙Ą├ČÉ╩Ūī”╬ęć°ā╚(n©©i)┘YŲ¾śI(y©©)║═Įø(j©®ng)ĀIå╬╬╗Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├š„╩šĄ─ę╗ĘNČÉĪŻ╝{ČÉ╚╦ĘČć·▒╚╣½╦Š╦∙Ą├ČÉ┤¾ĪŻ╩Ūī”╬ęć°ā╚(n©©i)┘YŲ¾śI(y©©)║═Įø(j©®ng)ĀIå╬╬╗Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├š„╩šĄ─ę╗ĘNČÉ,ĪŻ╝{ČÉ╚╦ĘČć·▒╚╣½╦Š╦∙Ą├ČÉ┤¾ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.▀^Č╔Ų┌ā×(y©Łu)╗▌

ĪĪĪĪ2.ā╔├Ō╚²£p░ļ,Īó╬Õ├Ō╬Õ£p░ļ▀^Č╔š■▓▀

ĪĪĪĪ3.įŁ═Ō╔╠═Č┘YŲ¾śI(y©©)ČÉ╩šā×(y©Łu)╗▌Ą─╠Ä└Ē

ĪĪĪĪ4.╬„▓┐┤¾ķ_░l(f©Ī)Ą─ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪ5.Ųõ╦¹

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI(y©©)╦∙Ą├ČÉĘ©Ą┌┴∙╣Ø(ji©”)ČÉ╩šā×(y©Łu)╗▌Ą─ā╚(n©©i)╚▌,ĪŻ

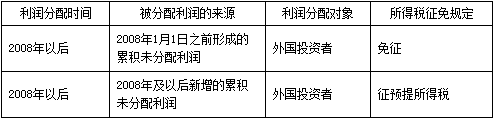

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ų¾śI(y©©)╦∙Ą├ČÉŲõ╦¹ČÉ╩šā×(y©Łu)╗▌

ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ų¾śI(y©©)╦∙Ą├ČÉŲõ╦¹ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪ(ę╗)▀^Č╔Ų┌ā×(y©Łu)╗▌

ĪĪĪĪįŁ╩╣ė├15%ČÉ┬╩Ą─Ų¾śI(y©©)Ą─▀^Č╔Ų┌š■▓▀Ż║

|

─ĻČ╚ |

2008 |

2009 |

2010 |

2011 |

2012 |

|

▀mė├ČÉ┬╩ |

18% |

20% |

22% |

24% |

25% |

|

£p░ļ║¾ČÉ┬╩ |

9% |

10% |

11% |

12% |

12.5% |

ĪĪĪĪ(Č■)ā╔├Ō╚²£p░ļĪó╬Õ├Ō╬Õ£p░ļ▀^Č╔š■▓▀

ĪĪĪĪūį2008─Ļ1į┬1╚šŲ,Ż¼įŁŽĒ╩▄Ų¾śI(y©©)╦∙Ą├ČÉĪ░ā╔├Ō╚²£p░ļĪ▒,ĪóĪ░╬Õ├Ō╬Õ£p░ļĪ▒Ą╚Č©Ų┌£p├ŌČÉā×(y©Łu)╗▌Ą─Ų¾śI(y©©)Ż¼ą┬ČÉĘ©╩®ąą║¾└^└m(x©┤)░┤įŁČÉ╩šĘ©┬╔,Īóąąš■Ę©ęÄ(gu©®)╝░ŽÓĻP(gu©Īn)╬─╝■ęÄ(gu©®)Č©Ą─ā×(y©Łu)╗▌▐kĘ©╝░─ĻŽ▐ŽĒ╩▄ų┴Ų┌ØM×ķų╣,ĪŻ

ĪĪĪĪĄ½ę“╬┤½@└¹Č°╔ą╬┤ŽĒ╩▄ČÉ╩šā×(y©Łu)╗▌Ą─Ż¼Ųõā×(y©Łu)╗▌Ų┌Å─2008─ĻŲėŗ╦Ń,ĪŻ

ĪĪĪĪ(╚²)įŁ═Ō╔╠═Č┘YŲ¾śI(y©©)ČÉ╩šā×(y©Łu)╗▌Ą─╠Ä└Ē

ĪĪĪĪ(╦─)╬„▓┐┤¾ķ_░l(f©Ī)Ą─ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪūóęŌ╬„▓┐Ą─ĘČć·,ĪŻ

ĪĪĪĪŲ┌Ž▐ā╚(n©©i)ŽĒ╩▄15%Ą─ČÉ┬╩ĪŻ

ĪĪĪĪ╠ž╩ŌąąśI(y©©)Ī░ā╔├Ō╚²£p░ļĪ▒Ī¬Ī¬░┤ššā×(y©Łu)╗▌ČÉ┬╩£p░ļ,ĪŻ

ĪĪĪĪā×(y©Łu)╗▌ų„¾wæ¬(y©®ng)╩ŪūįĮ©,Īó▀\ĀI╔Ž╩÷ĒŚ─┐Ż¼å╬╝ā│ąöł╔Ž╩÷ĒŚ─┐Ą─╩®╣żŲ¾śI(y©©)▓╗ŽĒ╩▄Ī░ā╔├Ō╚²£p░ļĪ▒ā×(y©Łu)╗▌,ĪŻ

ĪĪĪĪ(╬Õ)Ųõ╦¹

ĪĪĪĪ1,Īó▀^Č╔Ų┌ā×(y©Łu)╗▌┼cą┬ČÉĘ©ā×(y©Łu)╗▌┤µį┌Į╗▓µĄ─Ż¼ā×(y©Łu)╗▌š■▓▀▓╗»B╝ėŽĒ╩▄,ĪŻ

ĪĪĪĪ2,Īóī”Ų¾śI(y©©)║═éĆ╚╦╚ĪĄ├Ą─2009─ĻĪó2010─Ļ║═2011─Ļ░l(f©Ī)ąąĄ─ĄžĘĮš■Ė«é∙╚»└¹Žó╦∙Ą├,Ż¼├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉ║═éĆ╚╦╦∙Ą├ČÉ,ĪŻ

ĪĪĪĪī”Ų¾śI(y©©)│ųėą2011~2013─Ļ░l(f©Ī)ąąĄ─ųąć°ĶF┬ĘĮ©įO(sh©©)é∙╚»╚ĪĄ├Ą─└¹Žó╩š╚ļŻ¼£p░ļš„╩šŲ¾śI(y©©)╦∙Ą├ČÉ,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘų¬ūR³cŻ║╠ž╩ŌąąśI(y©©)Ą─ā×(y©Łu)╗▌

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘų¬ūR³cŻ║Šė├±Ų¾śI(y©©)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢