�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2013����Ӌ�����l���c����ֵ������������

������С�����ԡ��҂�һ����W��2013����Ӌ�����l���c����ֵ������������,�������c���ڡ��������ڶ�����ֵ����һ��(ji��)�����������{���x���˵ă���,��

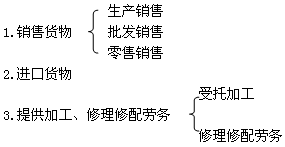

����![]() ������������

������������

����1.����������һ��Ҏ(gu��)��

����2.��ֵ�����������ľ��wҎ(gu��)��

����![]() �����l��������

�����l��������

�������l������

���������̶ȣ����ձ����c,���eע�����w�{��7���y�c��

����![]() �����l���c������ֵ������������

�����l���c������ֵ������������

����(һ)����������һ��Ҏ(gu��)��

����������λ���w���̑�Ƹ�ÆT���鱾��λ���߹����ṩ�ļӹ�,������ڄա�

������ֵ��������������؛������a,�����l(f��),�����ۺ��M���Ă��h(hu��n)��(ji��)������,���ӹ�����������ڄ�Ҳ������ֵ������������,���ӹ���������������Ąڄշ��Օ���������ֵ����һ����ڠI�I(y��)������������,��

����(��)��ֵ�����������ľ��wҎ(gu��)��

����1.�������������������Ŀ

���������ĿҎ(gu��)����22�,������20��21,��22�����������,��

�����ׂ��y�c��

�����y�c1�����Y���U

�������Y���ۺ����I(y��)���г��ⷽ�����Y�a���О飬��������ֵ���͠I�I(y��)������������,�����Y���ۺ����,�����c�ⶼ��������ֵ������������

�����y�c2���N�ۼ��_�l(f��)ܛ��

�����y�c3��ӡˢ��I(y��)ӡˢ�I(y��)��

����ͬ�r�M�������l������؛��Ӌ����ֵ��;

������ͬ�r�M�������l�����ռӹ��ڄ�Ӌ����ֵ��,��

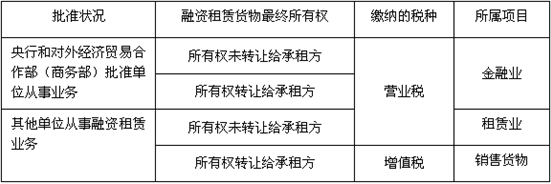

�����y�c4���Vɽ�ڄ�

�����V�a�YԴ�_��,���ھ��и�,�����顢�֒�,��ϴ�x�ȄڄՌ�����ֵ�������ڄ�;�Vɽ����,�����ס����渽����(�����r��,������,��ɳ�ӵ�)���x������ڄգ��Լ��V��,����������ڄ�,�����ڠI�I(y��)�������ڄա�

�����y�c5���N����ݲ��S�ޱ��B(y��ng)(����)

��������ʾ���������ֵ������؛��ķ���,�������b�\��֮��,���t�c������һ���γɲ��Ӯa�����,����ҕ��ͬ�О����w����r�m�ò�ͬ�Ķ��N��

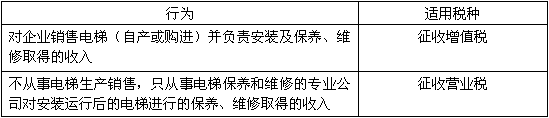

�����y�c6������܇���N�I(y��)��(����)

�����y�c7����(zh��)�P���u

����������w�ٴ_������,��

����2.��������������������

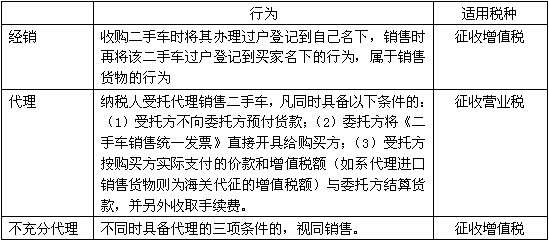

����(1)ҕͬ�N���О飺

�����ٌ�؛�サ��������λ���߂��˴��N;

���,����N�۴��N؛��;

���,����O�Ѓɂ����ϙC�������нyһ����ļ{����,����؛���һ���C�����������C�������N�ۣ������P�C���O��ͬһ�h(��)�ij���;

���,��܌��Ԯa����ί�мӹ���؛�����ڷ���ֵ�������Ŀ;

���,����Ԯa��ί�мӹ���؛�����ڼ��w�������߂������M;

���,��ތ��Ԯa,��ί�мӹ�����ُ�M��؛������Ͷ�Y���ṩ�o������λ���߂��w���̑�;

���,��ߌ��Ԯa,��ί�мӹ�����ُ�M��؛�����o�ɖ|����Ͷ�Y��;

���������Ԯa,��ί�мӹ�����ُ�M��؛��o��ٛ��������λ���߂���,��

����ע���l�����P���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013���������ڶ�����ֵ���������

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖