�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ����ָ�� >> ����

�������|�WС����2015��ע�ԕ�Ӌ����ԇӭ����һ݆�俼,���҂�Ը��V������һ��֮��,��ؔ���c��Ӌ��һ����(li��n)ϵ������Ӌ�v������Ĺ���,��ؔ�ܾ���δ���ĉ��롱,����Ӌ���ʽ�đ��Ì�����ȫ����ʮ����Ҫ��

������Ӌ���ʽ��ؔ���еđ���,������؞��ؔ��ȫ��,���̲��ǰ���֪�R�c���¹�(ji��)�v�⣬���Բ��ώ��ږ|�W2015ע����ؔ�ճɱ��������A�ư���v�����ɴ�С,���ɱ�����,�����⡰ֻҊ��ľ��Ҋɭ�֡���

������Ӌ���ʽ��ؔ���еđ��þ�����

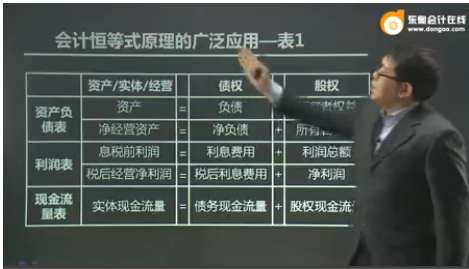

���������á�����Ӌ���ʽԭ���ďV�����á���1

|

|

�Y�a/���w/���I |

|

���� |

|

�ə� |

|

�Y�aؓ���� |

�Y�a |

= |

ؓ�� |

+ |

�����ߙ��� |

|

|

�����I�Y�a |

= |

��ؓ�� |

+ |

�����ߙ��� |

|

������ |

Ϣ��ǰ���� |

= |

��Ϣ�M�� |

+ |

�������~ |

|

|

���I������ |

= |

������Ϣ�M�� |

+ |

������ |

|

�F(xi��n)�������� |

���w�F(xi��n)������ |

= |

���լF(xi��n)������ |

+ |

�ə�F(xi��n)������ |

�������I���P�ĸ������ڌ��w���涨�x��,���ǹɖ|�͂����˹��е�,��

��������Ӌ�v������Ĺ��£�ؔ�ܾ���δ���ĉ��롱,����Ӌ�о����ǂ��y(t��ng)ؔ�Ո��,������ ���Y�a=ؓ��+�����ߙ��桢Ϣ��ǰ����=��Ϣ�M��+�������~��,��ؔ���о����ǹ�����ؔ�Ո��,�����硰�����I�Y�a=��ؓ��+�����ߙ��桢���I������=������Ϣ�M��+������,�����w�F(xi��n)������=���լF(xi��n)������+�ə�F(xi��n)��������

���������ö�����Ӌ���ʽԭ���ďV�����á���2

|

|

�Y�a/���w/���I |

|

���� |

|

�ə� |

|

��I(y��)�rֵ�u�� |

��I(y��)�rֵ |

= |

����Ճrֵ |

+ |

�ə��rֵ |

|

ʣ������ |

ʣ�ཛ�I���� |

= |

ʣ��������֧�� |

+ |

ʣ���������� |

|

�Ј�����ֵ |

�Ј�����ֵ |

= |

�����Ј�����ֵ |

+ |

�����Ј�����ֵ |

�������¡����I�����ǡ����w��

����1.����I��100����ʯ�͵Ĺ�Ʊ,��������ʯ�͵Ĺɖ|���@�Ƿ���ζ����Ҫȥ��ʯ��?

����2.�����y�н��15�|�o��ʯ��,���ɞ�����ʯ�͵Ă�����,���@�Ƿ���ζ�������y��Ҫȥ��ʯ��?

�����ɖ|�͂����˶��������H���I���(����)��

�������H���½��I��ӵ�����I(y��)����(���w����),��

��������,�����I���P�ĸ���硰�����I�Y�a��,�������I��������,������վ�ڌ��w��������x�ģ��ǹɖ|�͂����˹��е�,��

�����S������֪�R�c�e��,�����ྫ���v�⣬�gӭ �|�W2015ע����ؔ�ճɱ��������A�ư����P�n��,��

�����������]��

�������Բ�2015ע��ؔ���A�ư����Mҕ�l������ӋϢ�͏���ӋϢ,�������Kֵ�͏����F(xi��n)ֵ

����������2015ע��ؔ���A�ư����Mҕ�l�������w�����ƶ�

����Ф��2015ע��ؔ���A�ư����Mҕ�l����˾��(zh��n)���c�L�U�����̲�����

؟�ξ�����؈�Ę䶴

- ��һƪ���£� ���Բ�2015ע���A�ư����Mҕ�l:Ȥζ����؛�ŕr�g�rֵ

- ��һƪ���£� �������A�ư����Mҕ�l���D�IJ�ï�v�������w�����ƶ�

�W����12010202000755̖

�W����12010202000755̖